中国央行:三季度末人民币房地产贷款余额52.83万亿元 同比下降0.1%

小微

小微

63327

2025月10月24日

(原标题:中国央行:三季度末人民币房地产贷款余额52.83万亿元 同比下降0.1%)

图片来源于网络,如有侵权,请联系删除

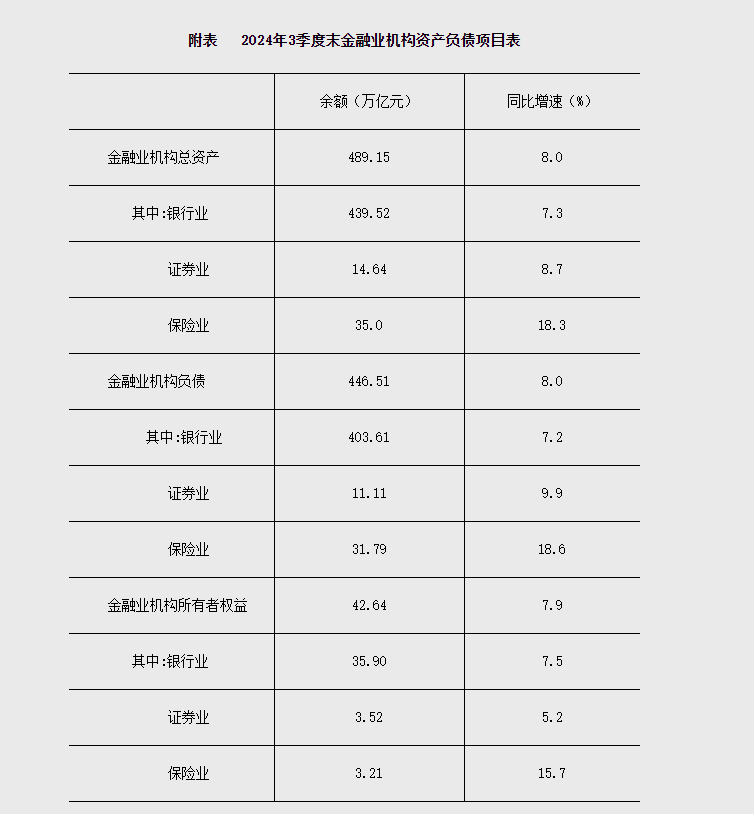

金吾财讯 | 中国央行发布2025年三季度金融机构贷款投向统计报告。2025年三季度末,人民币房地产贷款余额52.83万亿元,同比下降0.1%,增速比上年末高0.1个百分点,前三季度减少840亿元。2025年三季度末,房地产开发贷款余额13.61万亿元,同比下降1.3%,前三季度增加925亿元。个人住房贷款余额37.44万亿元,同比下降0.3%,增速比上年末高1个百分点,前三季度减少2411亿元。

图片来源于网络,如有侵权,请联系删除