证券之星消息,深市创业板新股广东建科将于8月1日开始网上申购,申购代码为301632,中签号公布日为8月5日。图片来源于网络,如有侵权,请联系删除

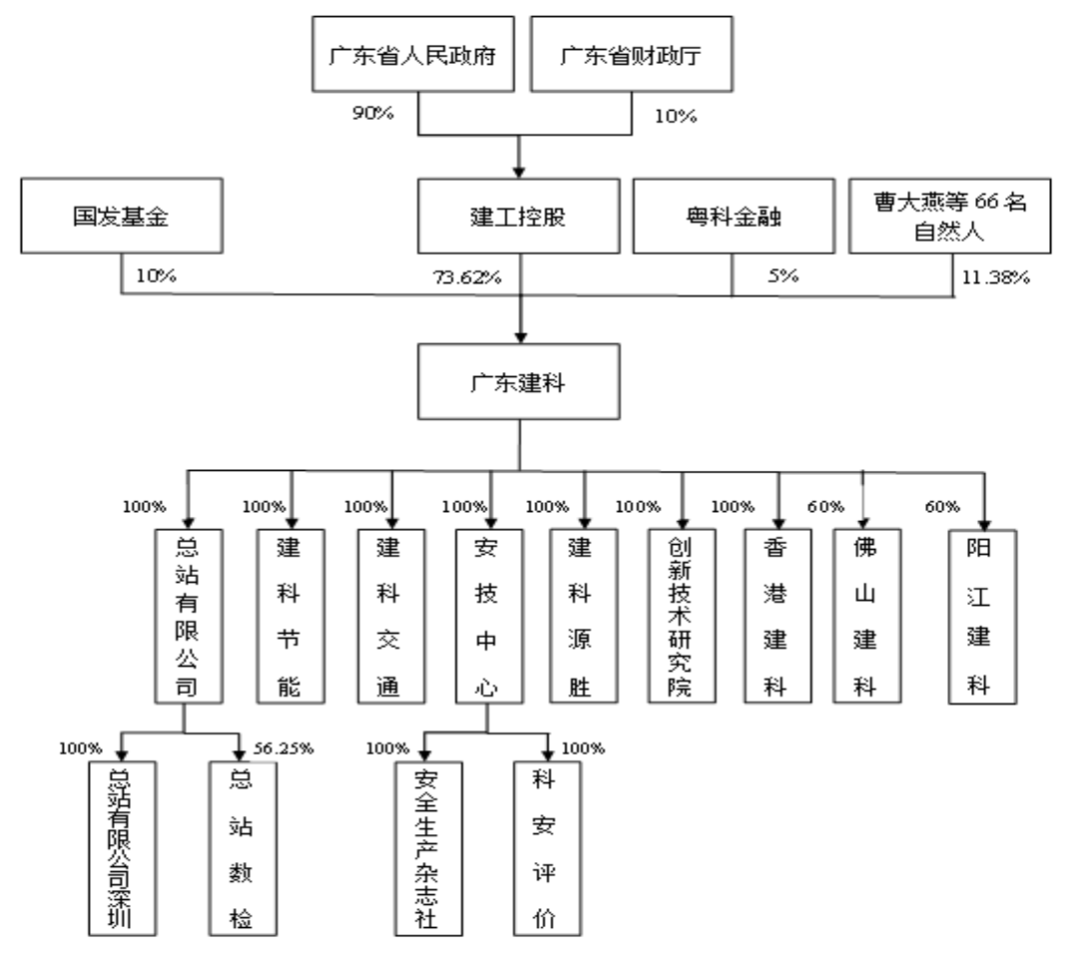

广东省建筑科学研究院集团股份有限公司成立于1958年,主要从事建设工程领域的科学技术研究,并提供相关技术服务。专业范围涉及地基基础、建筑结构、道路桥梁、公路交通、轨道交通、建筑材料、建筑物理、建筑风工程、幕墙门窗、建筑设备、安防工程、建筑节能、建筑物诊治、建筑环境、建筑消防、节能环保、水利、安全、绿色建材认证等领域,拥有在国内工程检测行业占有绝对优势的检测参数、能力以及国内乃至世界先进水平的检测仪器和设备,建立了完善的体制机制、法人治理结构和现代管理体系,是政府在工程建设领域和城镇运营领域的主要技术支持和依托单位,致力于建设成为国内一流的建设科技发展商,做建筑科技的引领者、城市安全的守护者、绿色智造的领航者、智慧运维的先行者。广东建科院设有10个职能部门、13个研究所、8个业务部门、8家子公司,1家参股公司、总站有限公司下属17个分公司、13个高科技创新研究平台;拥有天河总部和萝岗研发中心两个办公实验场所,以及南沙、佛山、珠海、深圳、中山、东莞、清远、肇庆、江门、汕头、湛江、惠州、韶关、海南等多个驻地实验场所,通过检验检测机构资质认定的检测标准超过【4,100】本,掌握检测参数约【33,000】个,覆盖房建、市政、交通、水利、环保、安全生产等多个检验检测业务板块。拥有全国第一个和目前全国最大的两个民用建筑风洞实验室,以及国内一流的建设工程材料智能化检验示范实验室、人居环境实验室、建筑消防实验室、安全生产试验室、生态环保实验室等;现有检测仪器设备约9,000多台(套),包括国际领先亚毫米级三维智能路面检测系统、以及自主研发的特大型多功能幕墙检测箱体、国内工程建设领域首台5G智能检测车、智能检测机器人、步履式自移位自提升大吨位高应变检测平台、桥梁5G智能检测系统等一系列先进技术和硬核设备。目前拥有专利452项,软件著作权302项,国家、省部级科技奖83项,厅局级科技奖236项;主编、参编国家、行业及地方标准260项。广东建科院是华南唯一的国家绿色建筑质量检验检测中心(广州)、国家装配式建筑质量检验检测中心,承接广东省质监总站改革后工程质量检测鉴定业务,成立广东省“安管人员”服务中心,建成了博士后科研工作站、国家装配式建筑产业基地、广东省亚热带建筑技术公共实验室、广东省住房城乡建设科技协同创新中心、广东省南亚热带绿色建筑共性技术构成技术研究中心、广东省科技专家工作站、广东省人居环境建设研究中心、广东省生活垃圾分类技术研究中心等十多个省部级及以上科技创新平台,荣获全国文明单位、全国五一劳动奖状、国家高新技术企业、国家科改示范企业、全国建设科技进步先进集体、全国工程建设标准化先进集体、全国五四红旗团委等荣誉称号。“十四五”时期,广东建科以习近平新时代中国特色社会主义思想为指导,以“创新发展、服务社会”为己任,立足新发展阶段,贯彻新发展理念,构建新发展格局,不忘初心、牢记使命,锐意创新、勇担责任,贯彻“2147”发展思路,深入推进8项重点任务。坚持2个“一以贯之”:一以贯之坚持党对国有企业的领导,一以贯之建立现代企业制度。围绕1个“愿景目标”:建设成为一流的建设科技发展商,做建筑科技的引领者、城市安全的守护者、绿色智造的领航者、智慧运维的先行者。立足4个“功能定位”:立足人才高地、创新引擎、智库平台、服务标杆四个功能定位。创新发展7个“业务板块”:科技公信板块、检测鉴定板块、咨询服务板块、节能环保板块、安全技术板块、战略新兴板块、投融资板块。公司主营业务为建筑及土木工程的技术服务、技术开发、技术咨询、技术转让;工程质量的检测、监测、测试、试验和安全鉴定,产品质量检测,产品研发;计算机软件、仪器仪表、机械设备的开发及销售;自有房屋租赁。消防设施维护保养检测,消防安全评估,建筑文化传播宣传策划;设计、制作、发布、代理国内外各类广告;编辑出版《广东土木与建筑》;公共机构节能技术服务、能源应用优化与控制、建筑环境优化与控制及净化产品开发与销售。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。其产业链上游为仪器设备、检测系统及平台、化学试剂及耗材等行业,产业链下游为建筑工程、建筑材料、环境监测等领域。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期内,公司向前五名客户合计的销售金额占当期营业收入的比例分别为11.46%、11.02%和12.99%,客户集中度较低。图片来源于网络,如有侵权,请联系删除

根据国家市场监督管理总局公告的各年度全国检验检测服务业统计简报,中国的检验检测行业市场规模已从2016年的2065.11亿元增长至2023年末的4670.09亿元,年均复...