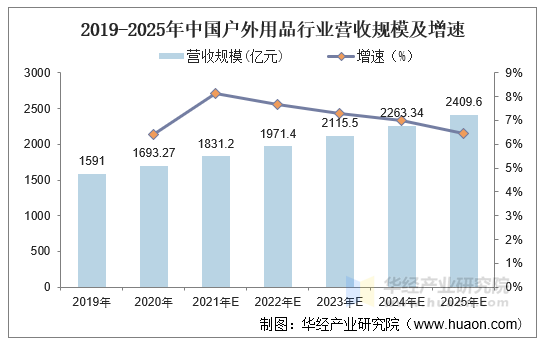

人保服务 ,人保护你周全_充电桩产业解析:未来发展趋势预测分析

2025年3月28日

来源:互联网

1034

65

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

近年来,随着新能源汽车产业的爆发式增长,充电桩行业迎来了前所未有的发展机遇。

一、行业发展现状

近年来,随着新能源汽车产业的爆发式增长,充电桩行业迎来了前所未有的发展机遇。中国电动汽车充电基础设施促进联盟发布的数据显示,截至2025年1月底,全国充电基础设施数量超过1300万台,同比上升49.1%。其中,公共充电桩增量显著,1月份增量为18.1万台,同比增长222.5%;随车配建私人充电桩增量为21.4万台,同比上升2.9%。这一增长趋势的背后,离不开政策红利的持续释放和技术的不断进步。

政策层面,国家陆续出台了一系列支持充电基础设施建设的利好政策。例如,2023年6月份,国务院办公厅印发的《关于进一步构建高质量充电基础设施体系的指导意见》提出,到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽车产业发展,有效满足人民群众出行充电需求。此外,多地政府还推出了“一车一桩”补贴政策,如广东省计划2025年前实现高速公路服务区快充全覆盖,进一步推动了充电桩产业的发展。

技术层面,充电桩行业正经历着从低功率向高功率、从单一功能向多元化功能的转变。液冷超充桩的占比从2023年的5%跃升至2025年的20%,单桩功率从120kW向480kW甚至更高功率升级。同时,AI调度、动态电价、即插即充等智能化技术的应用,使得充电桩更加高效、便捷。

根据中研普华产业研究院发布的《》显示:

二、市场规模与增长潜力

根据中研普华产业研究院发布的《2025-2030年中国充电桩行业市场发展分析及投资前景预测研究报告》,充电桩行业市场规模正在不断扩大。测算显示,2024年中国充电桩市场规模已突破1500亿元,预计到2029年将达4200亿元,年复合增长率超18%。这一增长趋势主要得益于新能源汽车渗透率的不断提升和充电需求的激增。

新能源汽车销量的快速增长是推动充电桩市场规模扩大的关键因素。2024年新能源乘用车销量占比已突破45%,带动日均充电需求激增至1.2亿千瓦时。预计未来几年,随着新能源汽车技术的不断进步和消费者接受度的提高,新能源汽车销量将持续增长,从而进一步推动充电桩市场规模的扩大。

此外,充电桩行业还面临着巨大的海外市场机遇。中国充电桩企业凭借成本优势加速出海,2024年出口量同比增长65%,占全球市场份额的35%。随着全球范围内对新能源汽车和充电基础设施的需求不断增加,中国充电桩企业在海外市场的发展前景广阔。

三、未来发展趋势预测

技术智能化:未来,充电桩将更加智能化。通过嵌入AI算法,充电桩可以动态调整充电功率以适配电网负荷,降低电网压力。同时,V2G(车网互动)技术的商业化落地,将使得电动汽车变身“移动储能电站”,用户可以通过向电网反向输电获得收益。此外,即插即充、无感支付等技术的应用,将进一步提升用户体验。

生态化:充电桩行业将向生态化方向发展。一方面,充电桩将与光伏发电、储能系统等相结合,形成光储充一体化电站,实现能源的绿色、高效利用。另一方面,充电桩将与虚拟电厂、绿电交易等深度融合,打开万亿级市场空间。通过整合分散的充电桩资源,虚拟电厂可以参与电网调峰,提高能源利用效率。而绿电交易则使得充电桩运营商可以通过采购绿色电力,为用户提供更加环保、可持续的充电服务。

全球化:中国充电桩企业正加速出海,抢占全球市场。凭借成本优势和技术实力,中国企业在海外市场的发展势头强劲。未来,随着全球新能源汽车市场的不断扩大和充电基础...