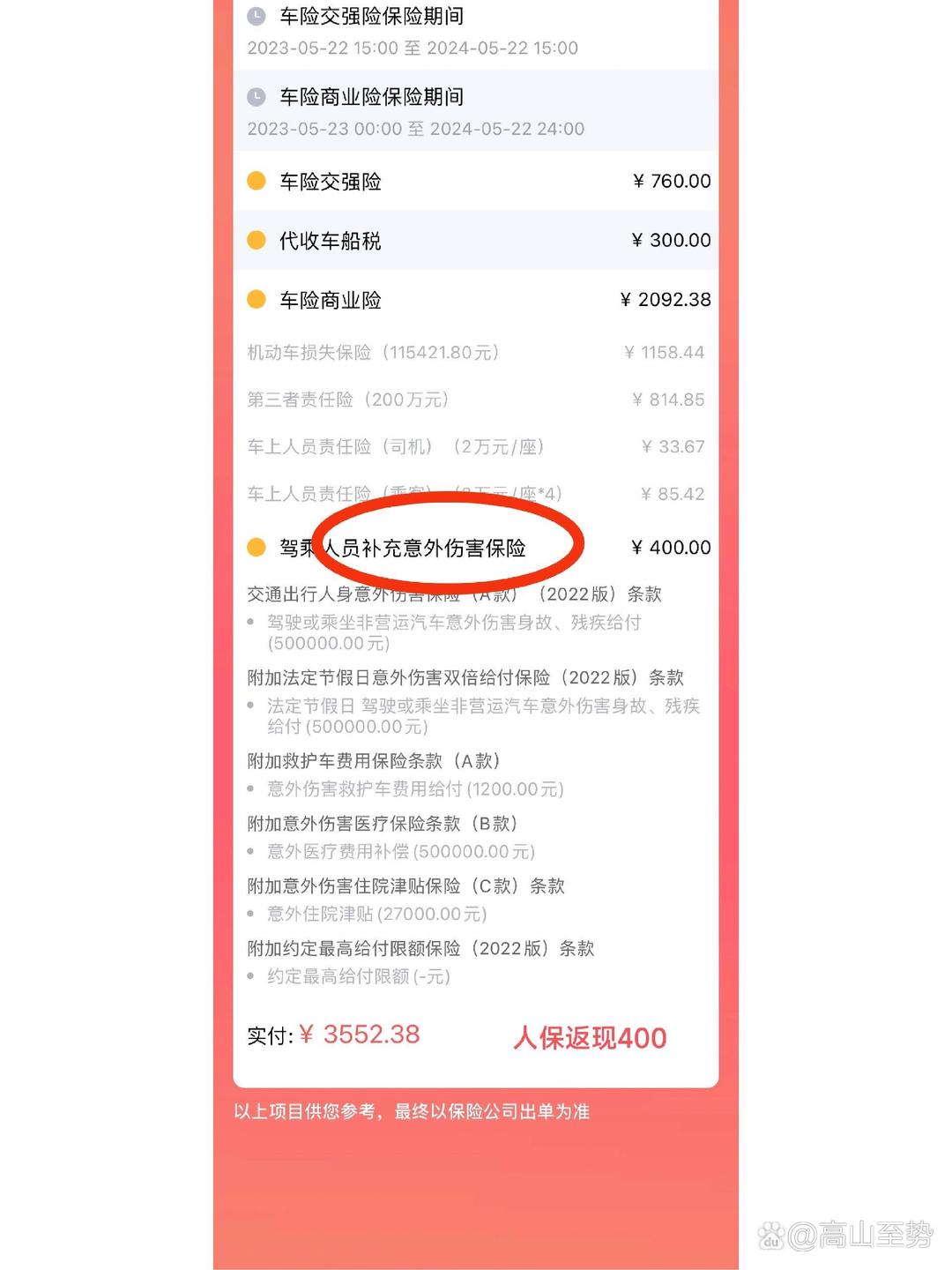

人保财险政银保 ,人保财险 _知识付费行业政策分析及投资风险

2025年1月3日

来源:互联网

863

53

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

知识付费市场的规模在过去几年中迅速扩大,2022年中国知识付费市场规模达1126.5亿元,较2015年增长约70倍,预计2025年市场规模将达2808.8亿元。这一数据表明,知识付费市场在未来几年内仍将保持高速增长态势。

知识付费行业政策分析及投资风险

图片来源于网络,如有侵权,请联系删除

作为教育行业的重要分支,近年来发展迅速,已成为连接内容创作者与消费者的重要桥梁。这一行业的兴起,不仅丰富了人们的学习方式,也为内容创作者提供了新的盈利模式。知识付费市场的规模在过去几年中迅速扩大,2022年中国知识付费市场规模达1126.5亿元,较2015年增长约70倍,预计2025年市场规模将达2808.8亿元。这一数据表明,知识付费市场在未来几年内仍将保持高速增长态势。

人们对知识和学习的需求不断增加,消费者越来越愿意为高质量的知识和专业指导付费。他们希望通过学习提升自己的职业竞争力、个人兴趣和生活质量。这种需求推动了知识付费市场的快速发展,并使得越来越多的专业人士、领域专家和机构加入知识付费领域,成为内容创作者。知识付费的内容形式多样,包括视频课程、音频讲座、电子书、在线直播、社群互动等来满足不同学习者的需求。

技术不断进步,如移动互联网、人工智能、大数据等,为知识付费行业带来了更多的创新和发展机会。例如,个性化推荐系统可以根据学习者的需求和兴趣提供定制化的学习内容和推荐,实现精准教学。此外,短视频和直播形式兴起,知识付费平台也开始尝试将这些形式融入内容创作中来吸引更多用户。

一、知识付费行业政策分析

政策支持及引导

政府对知识付费行业的支持主要体现在政策引导和监管方面。一方面,政府出台了一系列政策措施,鼓励企业采用云计算、大数据、人工智能等先进技术,提升信息化水平,推动教育行业的创新发展。另一方面,政府也加强了对知识付费行业的监管力度,要求平台加强版权保护、保障用户数据安全等。

知识产权保护

知识产权保护是知识付费行业发展的重要保障。政府通过制定相关法律法规和政策措施,加强了对知识产权的保护力度。例如,对于侵犯版权的行为,政府将依法进行严厉打击,维护创作者的合法权益。同时,政府也鼓励企业和个人加强知识产权保护意识,提高自我保护能力。

行业标准及规范

为了推动知识付费行业的健康发展,政府还制定了相关行业标准和规范。这些标准和规范旨在规范行业行为、提高服务质量、保障用户权益等方面发挥重要作用。例如,政府要求知识付费平台加强内容审核、确保内容质量、提供优质服务等。

鼓励创新及合作

政府还鼓励知识付费行业加强技术创新和跨界合作。通过技术创新,可以提高产品的核心竞争力和市场竞争力;通过跨界合作,可以拓展业务范围和用户群体,实现互利共赢。

二、知识付费行业投资风险

市场竞争风险

据中研普华产业研究院显示,知识付费行业的市场竞争日益激烈,平台间的内容同质化现象严重。为了争夺市场份额,部分平台可能采取低价策略或恶意竞争手段,导致市场价格体系混乱。这将对投资者的收益造成不利影响。

版权保护风险

版权保护问题是知识付费行业发展的重要挑战之一。由于盗版和侵权行为的存在,创作者的合法权益可能受到损害。如果平台无法有效保护版权,将影响创作者的积极性,进而影响平台的长期发展。

内容质量风险

知识付费行业的...