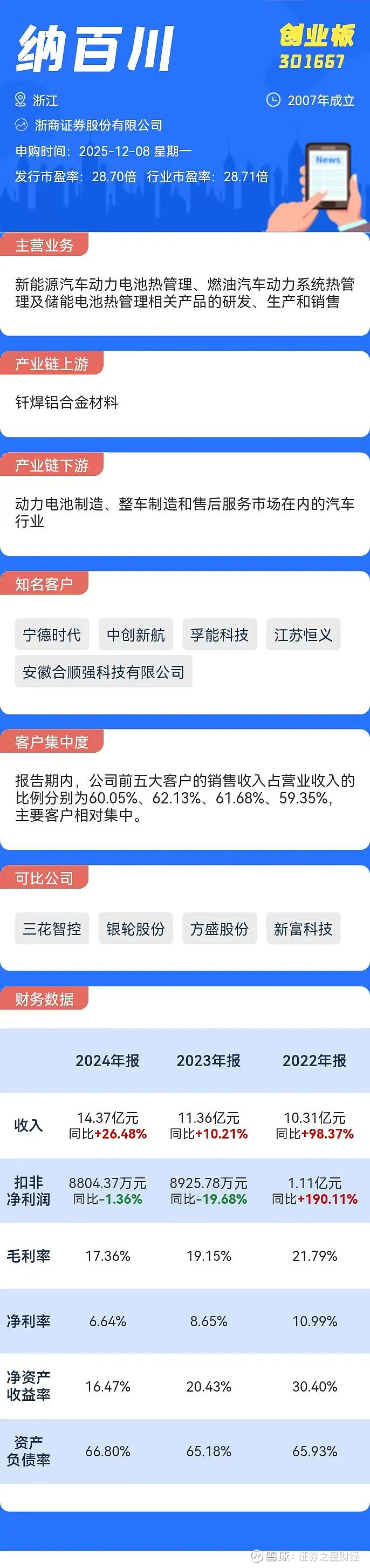

证券之星消息,沪市科创板新股恒运昌将于1月16日开始网上申购,申购代码为787785,中签号公布日为1月20日。图片来源于网络,如有侵权,请联系删除

深圳市恒运昌真空技术股份有限公司是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,并引进真空获得和流体控制等相关的核心零部件,围绕等离子体工艺提供核心零部件整体解决方案。 如果我们把芯片制造比喻成版画艺术品的高科技复刻,那么产生及控制等离子体的等离子体射频电源系统就是这场高科技复刻的“指挥家”。等离子体射频电源系统通过精确控制电流频率和功率,指挥着半导体制造过程中的等离子体变化,确保在晶圆表面精确、均匀地沉积出薄膜层、精细地刻蚀出复杂图形和去除光刻胶等。等离子体由于具有独特的光、热、电物理特性以及高活性、高能量的特点,为半导体精密制造提供了不可替代的工艺基础。如今等离子体工艺广泛应用于薄膜沉积、刻蚀、离子注入、清洗去胶、键合等芯片制造的重要环节,并随着先进封装技术的发展应用于更多工艺环节中。随着芯片结构的不断复杂化、半导体工艺制程的持续演进,等离子体工艺的关键作用将愈发凸显。公司主营业务为半导体器件专用设备制造;电子专用设备制造;机械电气设备制造;货物进出口;半导体器件专用设备销售;电子专用设备销售;机械电气设备销售;泵及真空设备销售;工业自动控制系统装置销售;电力电子元器件销售;电子测量仪器销售;成品油批发(不含危险化学品);技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;技术进出口;机械零件、零部件销售;实验分析仪器销售;气体、液体分离及纯净设备销售;密封件销售;阀门和旋塞销售;仪器仪表销售;电子元器件零售;仪器仪表修理;通用设备修理;专用设备修理;泵及真空设备制造;工业自动控制系统装置制造;通用零部件制造;输配电及控制设备制造;实验分析仪器制造;气体、液体分离及纯净设备制造;电力电子元器件制造;仪器仪表制造;电子测量仪器制造。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为电容、MOSFET、芯片及模组等电子件;功率模块等电器件;结构件等原材料,产业链下游为半导体设备用户。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期内,公司收入主要来自于半导体设备行业,公司前五大客户产生的收入占主营业务收入的比例分别为73.54%、80.39%、90.62%及89.37%,其中,公司向第一大客户拓荆科技的销售收入占比分别为45.23%、58.16%、63.13%及62.06%,公司的客户集中度较高。

恒运昌致力于为国产半导体设备提供优质核心零部件,主要产品为等离子体射频电源系统,属于“半导体器件专用设备制造”行业。根据弗若斯特沙利文统计,2024年全球等离子体射频电源系统市场规模达53.4亿美元,过去五年复合增速达8.5%。未来全球等离子体射频电源系统市场规模将加速增长,2025-2029 年复合增长率预计为10.6%,预计2029年市场规模达86.9亿美元(其中国内有望达215.6亿元人民币)。

等离子体射频电源系统是半导体制造中极其关键的专用电源系统,是薄膜沉积设备、刻蚀设备等多种半导体工艺设备的核心零部件,技术难度高、国产化率极低。中国大陆半导体行业等离子体射频电源系统的市场仍呈现海外巨头MKS和AE高度垄断的竞争格局。目前,国产等离子体射频电源系统与MKS、AE等国际企业仍有一定差距,产品尚未进入国际半导体市场,主要用于国产半导体设备商,国内企业主要包括恒运昌、英杰电气、华丞电子等。

根据该公司情况,我们认为其可代入参考的可比公司为:富创精密、珂玛科技、先锋精科、英杰电气

恒运昌2025年三季报显示,前三季度公司主营收入4.01亿元,同比下降5.79%;归母净利润9157.67万元,同比下降23.73%;扣非净利润8535.91万元,同比下降21.1%;其中2025年第三季度,公司单季度主营收入9725.74万元,单季度归母净利润2222.91万元,单季度扣非净利润2059.6万元,负债率12.64%,财务费用-323.0万元,毛利率48.35%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...