证券之星消息,沪市主板新股至信股份将于1月6日开始网上申购,申购代码为732352,中签号公布日为1月8日。图片来源于网络,如有侵权,请联系删除

重庆至信实业股份有限公司成立于1995年,总部位于重庆两江新区,在全国建有10余家制造基地。至信始终致力于汽车领域白车身钣金冲焊件的研发生产,获得了客户的高度认可,多年被国内知名主机厂评为“优秀供应商”。 至信早在2007年就获得了福特汽车全球Q1级供应商认证。随后也通过了国家两化融合体系认证、IATF16949质量管理体系认证、ISO14001环境管理体系认证、ISO45001职业健康安全管理体系认证,邓白氏注册认证企业。2022年分别获得重庆市“专精特新”企业和国家级专精特新“小巨人”称号。 至信拥有全域的资深研发团队,拥有专业从事夹、模、检具和焊具的开发与制造的“重庆大江至信模具工业有限公司”和专业从事工业机器人和工作站系统集成开发的“重庆衍数自动化设备有限公司”,从始端的模具开发、到生产线自动化集成,至信实现了研发制造的完整产业链建设,使研发制造过程更加受控。 至信,切实践行――做一个愿意负责任、有能力负责任的企业。公司主营业务为一般项目:制造、销售:机械模具,汽车零部件(不含汽车座椅和发动机制造),橡塑制品,Ⅰ类医疗器械;销售:金属材料(不含稀贵金属),五金、交电,建筑材料(不含危险化学品);计算机软件研发、销售;机械设备租赁(国家法律、法规有专项管理规定的除外);货物及技术进出口;普通货运(依法须经批准的项目,经相关部门批准后方可开展经营活动)。【依法须经批准的项目,经相关部门批准后方可开展经营活动】,工业机器人制造,工业机器人安装、维修,工业机器人销售(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为钢材、铝材等原材料行业,产业链下游为整车制造业与汽车消费市场。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期各期,发行人向前五大客户的销售金额占当期营业收入的比例分别为73.86%、79.77%、74.82%和68.00%,集中度较高。

至信股份主营汽车冲焊件以及相关模具的开发、加工、生产和销售,属于“汽车零部件及配件制造业”。据共研产业咨询,随着智能化制造、轻量化材料、模块化供应等趋势深化,冲焊件行业将从“传统零部件”演变为“智能制造载体”,助力全球汽车产业向电动化、智能化、绿色化方向升级,预计2025年中国汽车冲焊件市场规模将达到7000亿元,同比增长7.7%。

从全球市场竞争格局来看,全球汽车零部件产业由美国、德国和日本等传统汽车工业强国主导,发展中国家零部件企业在国际市场的综合实力相对较弱。随着欧美汽车消费市场的逐渐饱和以及汽车零部件行业产业链的全球化拓展,中国、印度等新兴汽车市场凭借市场容量大、消费增长快、劳动力成本低等优势,吸引了众多国际汽车巨头在该等国家建厂布局,中国已成为全球汽车零部件产业的重要基地。《美国汽车新闻》2024年度全球汽车零部件配套供应商百强榜显示,我国共有15家企业入围百强。

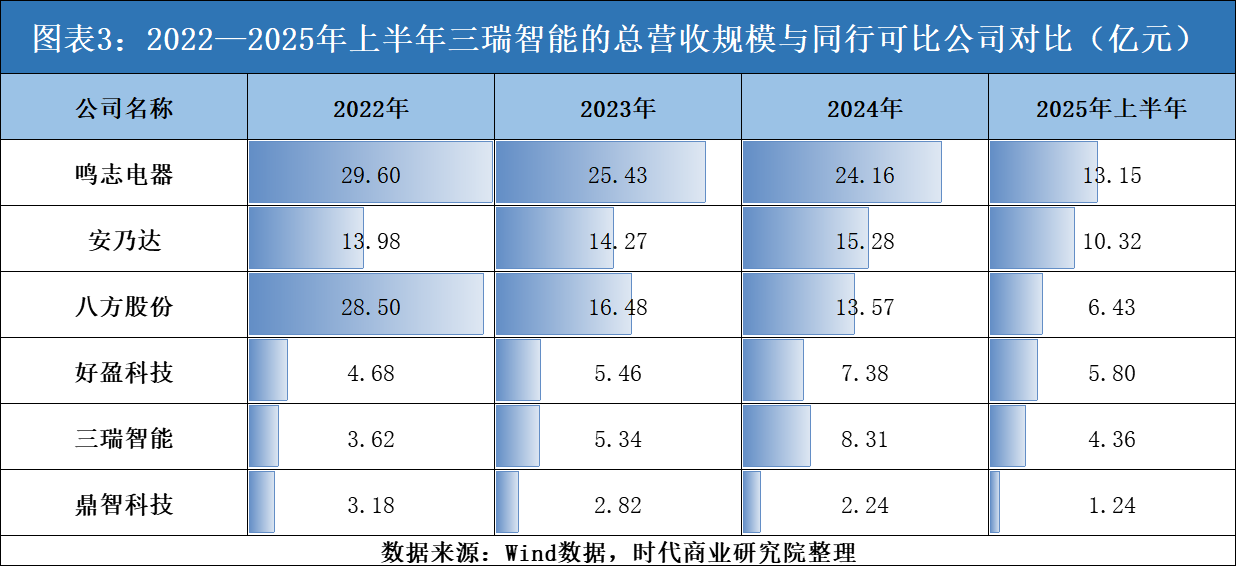

根据该公司情况,我们认为其可代入参考的可比公司为:无锡振华、华达科技、多利科技、常青股份

至信股份2025年三季报显示,前三季度公司主营收入26.97亿元,同比上升28.52%;归母净利润1.65亿元,同比上升21.43%;扣非净利润1.55亿元,同比上升25.76%;其中2025年第三季度,公司单季度主营收入10.92亿元,单季度归母净利润7052.41万元,单季度扣非净利润6743.1万元,负债率65.43%,投资收益-685.93万元,财务费用3634.85万元,毛利率20.92%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...