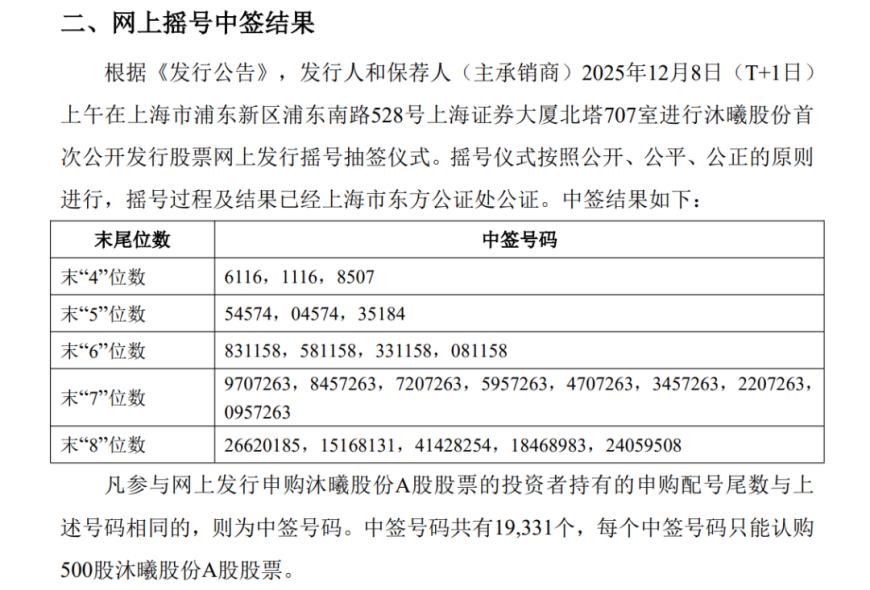

人保财险政银保 ,人保车险_光伏玻璃行业现状与发展趋势分析

2025年11月28日

来源:中研网

514

28

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

在全球能源转型浪潮中,光伏产业作为清洁能源的核心载体,正以惊人的速度重塑能源格局。然而,作为光伏组件"铠甲"的光伏玻璃行业,却在2024年陷入前所未有的困境:产能过剩导致价格暴跌,企业毛利率跌破10%,行业亏损面扩大至65%以上。这场"越亏

光伏玻璃行业现状与发展趋势分析图片来源于网络,如有侵权,请联系删除

在全球能源转型浪潮中,光伏产业作为清洁能源的核心载体,正以惊人的速度重塑能源格局。然而,作为光伏组件"铠甲"的光伏玻璃行业,却在2024年陷入前所未有的困境:产能过剩导致价格暴跌,企业毛利率跌破10%,行业亏损面扩大至65%以上。这场"越亏越产"的怪圈,暴露出行业在快速发展中积累的结构性矛盾——技术迭代滞后于产能扩张、市场布局失衡于需求变化、国际竞争弱化于贸易壁垒。中研普华产业院研究报告》指出,光伏玻璃行业已进入"产能出清、技术迭代、全球化布局"的深度调整期,这场转型将决定行业未来十年的竞争格局。图片来源于网络,如有侵权,请联系删除

一、行业现状:结构性矛盾的集中爆发

(一)产能过剩与价格战的恶性循环

2021年《水泥玻璃行业产能置换实施办法》解除限制后,行业经历两轮"产能狂飙"。截至2024年末,国内光伏玻璃在产产能达9.83万吨/日,较2023年增长5.85千吨/日,但需求增速未能匹配供给扩张。这种失衡导致库存周转天数大幅延长,价格跌破行业盈亏线。华东地区龙头企业负责人透露,2024年下半年3.2mm镀膜玻璃均价较年初暴跌超40%,企业被迫采取"以价换量"策略,进一步压缩利润空间。

这种困境的根源在于行业特殊工艺——窑炉24小时连续运行特性使得停产冷修成本高昂,企业宁愿亏损生产也不愿主动减产。中研普华分析显示,2024年行业资金链紧张,企业普遍采取降本增效、缩减支出、裁员等措施维持运营,部分企业甚至关停窑龄较短的生产线或转产其他品类玻璃。

(二)技术迭代滞后与需求升级的错配

在需求端,N型TOPCon、HJT等高效电池技术普及,对玻璃透光率要求提升至94%以上,推动镀膜玻璃等高端产品渗透率上升。但供给端技术升级缓慢,大尺寸化、高性能化进展未能满足市场期待。例如,双玻组件渗透率快速提升,其发电增益优势推动前后盖板均采用2.0mm玻璃的封装方案,但行业2.0mm及以下超薄玻璃市场份额提升缓慢,1.6mm超薄玻璃量产良品率仍不足90%。

技术瓶颈在原材料领域尤为突出。高纯度低铁石英砂供应趋紧,2024年国内光伏级高纯石英砂需求量达450万吨,但优质矿源稀缺,高端产品依赖进口,国产替代率不足30%。这种资源约束直接推高生产成本,头部企业通过布局上游矿产资源、研发化学提纯技术构建壁垒,而中小企业则面临原材料成本占比超60%的压力。

(三)市场布局失衡与贸易壁垒的双重挤压

国内市场呈现"集中式电站价格战"与"分布式市场潜力未释放"的矛盾。集中式电站招标中,最低价跌破20元/㎡,但双玻组件溢价坚挺;分布式光伏系统成本仍较高,工商业分布式光伏系统初始投资成本约3.18元/W,支架系统及安装占比达6.3%,限制了市场拓展。

国际市场则面临贸易壁垒升级的挑战。美国对东南亚四国光伏产品发起反规避调查,欧盟碳足迹认证成为新壁垒,印度、巴西等国通过关税保护本土产能。这种环境下,中国光伏玻璃企业海外业务占比虽有所提升,但出口结构亟待优化——直接出口欧洲份额下降,高附加值产品占比不足,越南转口美国的出口量增长虽快,但利润空间受挤压。

二、发展趋...