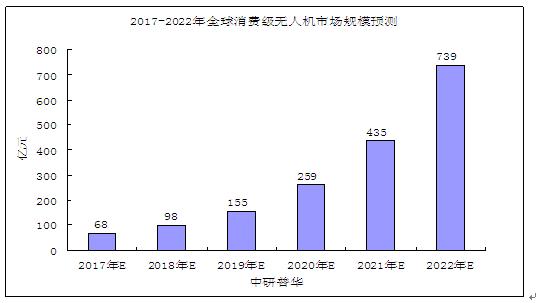

人保服务 ,保险有温度_2025全球与中国文本转语音技术市场现状及未来发展趋势分析

2025年8月12日

来源:互联网

426

21

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

在人工智能与数字化转型的双重驱动下,文本转语音技术(TTS)正经历从工具属性到基础设施的范式跃迁。作为人机交互的核心载体,TTS技术已突破传统语音合成的边界,形成覆盖情感计算、多模态交互、垂直场景优化的技术生态。

在人工智能与数字化转型的双重驱动下,文本转语音技术(TTS)正经历从工具属性到基础设施的范式跃迁。作为人机交互的核心载体,TTS技术已突破传统语音合成的边界,形成覆盖情感计算、多模态交互、垂直场景优化的技术生态。图片来源于网络,如有侵权,请联系删除

一、文本转语音技术行业发展现状分析图片来源于网络,如有侵权,请联系删除

(一)技术体系:从机械合成到情感拟真的跨越

当前技术演进呈现三大特征:在算法层面,深度神经网络与注意力机制融合,微软等科技巨头推出的神经语音合成技术将自然度评分提升至接近人类对话水平;在情感计算层面,TTS系统已能模拟高兴、悲伤等多种情感,某流媒体平台采用情感TTS技术后,动画制作周期大幅缩短;在多模态交互层面,商汤科技“SenseMARS”虚拟数字人平台支持语音、手势、眼神多通道交互,在直播带货场景中实现“看商品-问细节-下单”的全流程语音操控。

(二)应用场景:从通用工具到垂直深耕的转型

市场需求呈现多元化特征:在消费电子领域,智能音箱、车载系统成为TTS技术的主要载体,蔚来汽车搭载的多模态NLP系统支持语音、手势、眼神交互,指令识别准确率达较高水平;在垂直行业领域,医疗、教育、金融成为新增长极,某医院采用TTS技术后,电子病历录入效率提升;在无障碍服务领域,全球视障人群TTS使用率同比增长,中国盲协推动的“听觉化阅读”计划已覆盖多个公共图书馆。

(三)竞争格局:从国际垄断到本土创新的突围

市场集中度与创新活力同步提升:国际巨头凭借通用大模型占据高端市场,OpenAI的Whisper和Meta的Voicebox进一步推动TTS的自然度和个性化;中国厂商通过场景化创新实现弯道超车,科大讯飞在车载语音领域市占率较高,云知声医疗TTS系统覆盖多家三甲医院;初创企业聚焦细分赛道,某公司开发的“方言克隆”技术支持粤语、四川话等七大语系,在吴语测试集中情感表达评分较高。

(一)需求结构:从功能替代到体验升级的跃迁

用户需求呈现三大特征:在智能汽车领域,全球智能网联车渗透率将达较高水平,车载语音交互系统成为标配;在教育数字化领域,AI配音课件在基础教育领域的渗透率大幅提升,某在线教育平台采用TTS技术后,课程开发成本降低;在短视频创作领域,AIGC配音内容占比显著提升,某UP主通过5秒参考音频克隆知名配音员音色,生成的语音相似度较高。

(二)商业模式:从项目制到生态化的转型

盈利模式创新推动行业转型:SaaS订阅制占比持续提升,企业客户偏好“按需使用”;API经济成为新增长点,百度“飞桨”平台推出NLP低代码开发模块,使中小企业部署成本降低;政企合作切入智慧城市、数字政务等场景,某公司承接的“城市声音地图”项目,通过TTS技术实时播报交通、环境数据。

根据中研普华产业研究院发布的《》显示:

(三)区域差异:从北美领跑到亚太崛起的格局重构

市场发展呈现差异化特征:北美市场凭借技术先发优势占据主导,微软、亚马逊合计占据全球较高份额;欧洲市场聚焦医疗、教育等垂直领域,某公司开发的“多语种教学助手”在欧盟学校覆盖率较高;亚太市场增速全球第一,中国、印度为核心增长极,中国市场未来五年复合...