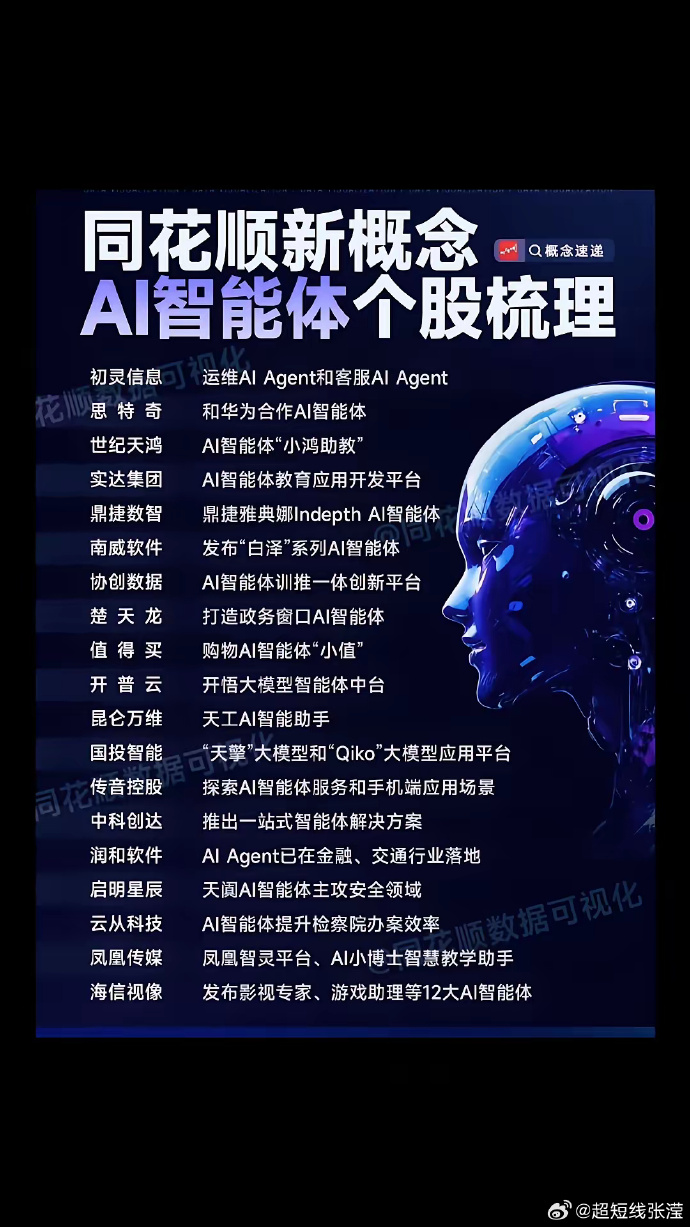

七部门印发“人工智能+交通运输”实施意见

小微

小微

近日,交通运输部、国家发展改革委、工业和信息化部、国家数据局、国家铁路局、中国民用航空局、国家邮政局七部门联合印发《关于“人工智能+交通运输”的实施意见》(以下简称《意见》),加快推动人工智能在交通运输领域规模化创新应用。

图片来源于网络,如有侵权,请联系删除

《意见》提出,到2027年,人工智能在交通运输行业典型场景广泛应用,综合交通运输大模型体系落地部署,普及应用一批智能体,建成一批“人工智能+交通运输”标志性创新工程,人工智能成为引领交通运输创新发展的重要动力。到2030年,人工智能深度融入交通运输行业,智能综合立体交通网全面推进。智慧交通与智慧物流领域关键核心技术实现自主可控,总体水平位于世界前列,培育一批新产业、新业态,形成较为完备的交通领域人工智能治理体系,引领交通运输高质量发展和高水平安全迈上新台阶。

《意见》从加大关键技术供给、加速创新场景赋能、加强核心要素保障、优化产业发展生态四大方面,提出16项具体任务。

在加大关键技术供给方面,《意见》提出,开展应用技术攻关,加快智能产品创新。加快智能驾驶系统、远程驾驶座舱等产品研发。强化公路高性能夜视监控、结构检测等新技术、新装备研发应用。鼓励无人机、全地形车等新装备的研制。建设综合交通运输大模型。构建涵盖多种运输方式,贯通基础设施、运输服务、行业治理等业务领域,面向交通运输典型应用场景的综合交通运输大模型,打造“人工智能+交通运输”高质量数据集、算法库、工具链,为建设智能综合立体交通网提供技术底座。

在加强核心要素保障方面,《意见》提出,统筹优化算力供给能力。加强行业算力资源统筹,动态整合企业算力。加快高质量数据集建设。推动产学研用各方深化数据共享,建设高质量人工智能大模型训练数据集。推动泛在网络设施建设。推动人工智能、新一代通信、物联网等技术综合应用,支撑交通基础设施网、运输服务网、能源网与信息网络融合发展。构建行业设施设备实时监测和智能感知体系,实现重大交通基础设施信息自动采集与监测。加快建立5G、卫星通信、卫星互联网等公共网络和行业专用网络融合的交通数据传输通道,推动交通新型基础设施从“连接提速”到“算力增效”。 (作者:苏德悦)

【责任编辑:朱家齐】