“十四五”时期,我国持续推进高水平对外开放,外贸基本盘稳固。以新能源汽车、锂电池、太阳能电池为代表的“新三样”产品出口增长超过2.6倍。在全球能源结构转型与“双碳”目标的推动下,新能源汽车产业已成为全球汽车工业变革的核心赛道。国内市场的饱和与国际市场的蓝海需求,推动中国新能源汽车企业加速全球化布局,出口规模持续扩大,产品竞争力显著提升。

前9个月新能源汽车出口同比增长89.4%

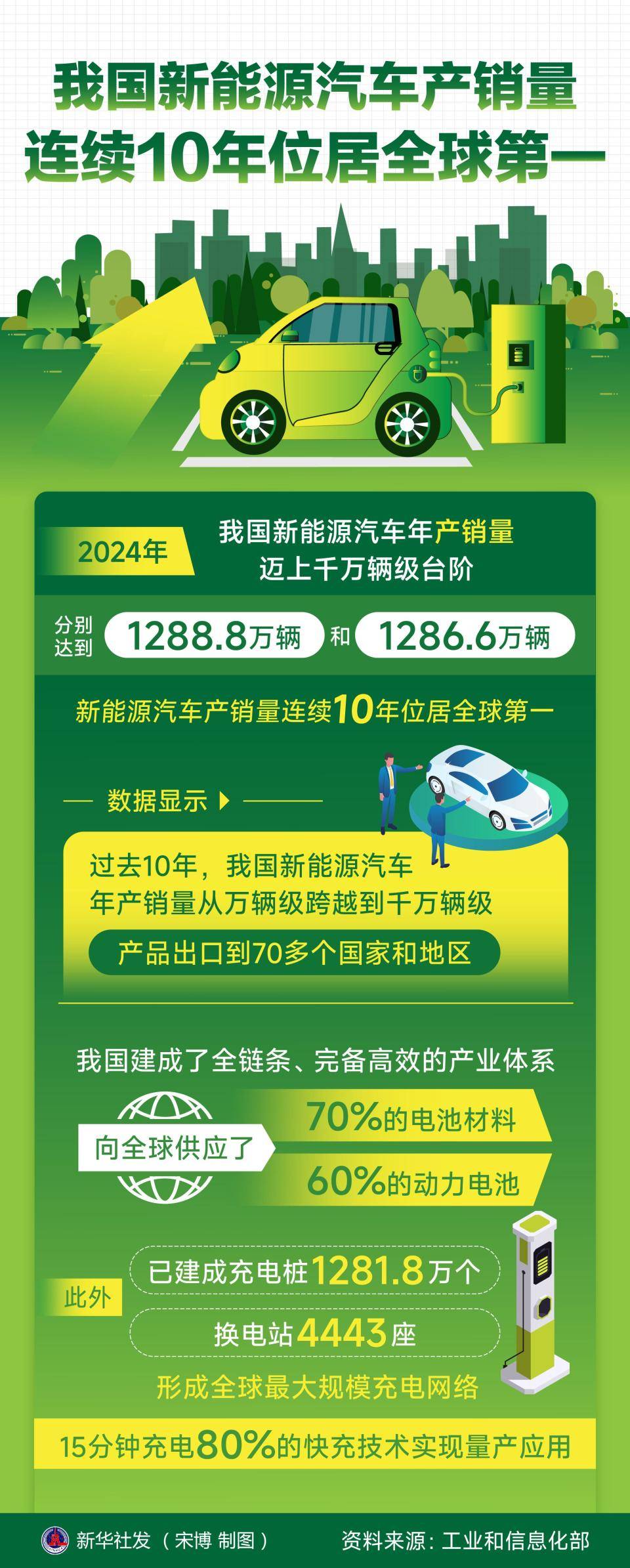

中国汽车工业协会最新数据显示,2025年1—9月份,汽车产销量分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,新能源汽车产销量均超过1100万辆,同比增长均超过30%,新能源汽车新车销量达到汽车新车总销量的46.1%。在出口方面,1—9月,汽车出口495万辆,同比增长14.8%。其中,新能源汽车出口表现抢眼,出口175.8万辆,同比增长89.4%。

当前,全球新能源汽车市场呈现“政策驱动、技术迭代、需求爆发”的特征,欧洲、北美等成熟市场凭借完善的基础设施与消费补贴政策成为主力市场,东南亚、南美等新兴市场则依托人口红利与经济增长潜力展现出强劲需求。中国新能源汽车凭借电池技术、智能网联功能与成本控制能力,正逐步打破传统汽车强国的垄断格局,成为全球绿色出行转型的重要参与者。

据中研产业研究院分析:

凭借具有全球竞争力的新能源车产品的出色表现,今年前8个月,企业海外汽车销量达到40.5万辆,同比增长9.1%。数据显示:2024年,仅重庆一地生产的新能源汽车就远销全球115个国家和地区,出口值较2021增长超过11倍。

中国新能源汽车保持产销两旺发展势头,出口国家数量不断增加,欧美发达经济体逐步成为目标市场。据法国伊诺韦夫咨询公司公布的数据,2021至2022年,欧洲从中国进口的汽车数量猛增,中国生产的汽车在欧洲整车进口中的份额从第十跃升到第二。全国乘用车市场信息联席会数据显示,2023年中国出口的120.3万辆新能源汽车中,欧洲占比达38%,远超其他地区。比利时、英国、斯洛文尼亚、法国等国是中国新能源汽车出口欧洲的热门目的地。

中国新能源汽车出口市场分析

(一)主要出口市场特征与需求差异

中国新能源汽车出口市场呈现“多元分布、区域分化”的格局,不同地区的政策环境、消费偏好与产业基础共同塑造了差异化的市场需求。

欧洲市场作为全球新能源汽车渗透率最高的区域,消费者对环保性能与车辆安全标准要求严苛。该地区完善的充电网络、购车补贴政策与碳排放法规,为中国新能源汽车提供了广阔空间。市场需求以高端纯电动乘用车为主,注重续航里程、智能驾驶功能与品牌溢价能力。同时,欧洲市场对供应链本地化、电池回收体系等可持续发展指标的关注度不断提升,推动中国企业加速海外建厂与技术合作。

东南亚与南美市场作为新兴增长极,凭借人口基数、经济增速与政策红利,成为中国新能源汽车出口的“第二曲线”。东南亚地区依托与中国的地理邻近性和产业链互补性,以中低端纯电动乘用车与商用车为主,价格敏感度较高;南美市场则受能源结构转型推动,对电动皮卡、公交车等商用车型需求旺盛。两地均面临基础设施薄弱、政策稳定性不足等问题,需通过技术输出、合作建厂与本地化服务逐步培育市场。

(二)核心竞争力与发展优势

中国新能源汽车出口的快速增长,源于“技术、产业链、政策”三位一体的综合优势。

技术层面,中国在电池、电机、电控(“三电”)核心领域已形成全球领先地位。动力电池能量密度与安全性持续提升,成本较国际平均水平低;电机与电控系统的集成化、轻量化技术突破,进一步优化了整车性能。智能网联功能的快速迭代,如自动驾驶辅助系统(ADAS)、车联网服务等,满足了全球消费者对科技感的需求,成为差异化竞争的关键。

产业链层面,中国构建了从上游原材料(锂、钴、镍)、中游零部件(电池、电机、芯片)到下游整车制造、充电设施的完整生态。垂直整合能力降低了生产与物流成本,缩短了产品迭代周期。同时,国内完善的制造业集群与规模效应,支撑了新能源汽车出口的“量价齐升”,形成对传统汽车强国的成本优势。

政策层面,中国政府通过出口退税、海外建厂补贴、双边贸易协定等措施,为企业“走出去”提供支持。“一带一路”倡议下的基础设施互联互通,进一步打通了东南亚、中东等新兴市场的物流通道。此外,国内碳排放法规与新能源汽车渗透率目标,倒逼企业加速技术创新,形成“国内练兵、国际作战”的良性循环。

尽管中国新能源汽车出口已取得显著成就,但全球市场的复杂性与竞争的白热化,仍对企业的国际化能力提出更高要求。从技术壁垒到贸易保护,从品牌认知到供应链安全,挑战与机遇并存。如何在巩固现有优势的基础上,突破外部限制、提升品牌价值、优化全球布局,成为中国新能源汽车企业实现可持续增长的核心命题。

新能源汽车出口发展趋势预测

未来,中国新能源汽车出口将呈现三大趋势:

市场多元化深化。欧洲、北美等成熟市场仍是主力,但占比将逐步下降;东南亚、南美、中东等新兴市场占比提升,成为增长引擎。企业需根据区域特征制定差异化策略:在成熟市场主打高端品牌与技术合作,在新兴市场以性价比与本地化生产打开缺口。

技术创新驱动产品升级。电池技术向高能量密度、快充化、低钴化发展,固态电池商业化进程加速;智能驾驶从L2向L4级迈进,车路协同与V2X技术成为新卖点;整车架构向模块化、平台化转型,支持多车型快速迭代。技术创新将成为品牌溢价的核心来源。

产业链全球化布局加速。从“整车出口”向“本地化生产+技术输出”转型,海外工厂、研发中心、电池超级工厂的建设将成为常态。同时,中国企业将通过并购、合资等方式整合国际资源,如收购欧洲传统车企技术平台、与当地能源企业合作建设充电网络,构建“全球研发、区域制造、本地服务”的产业链体系。

想要了解更多新能源汽车行业详情分析,可以点击查看中研普华研究报告。