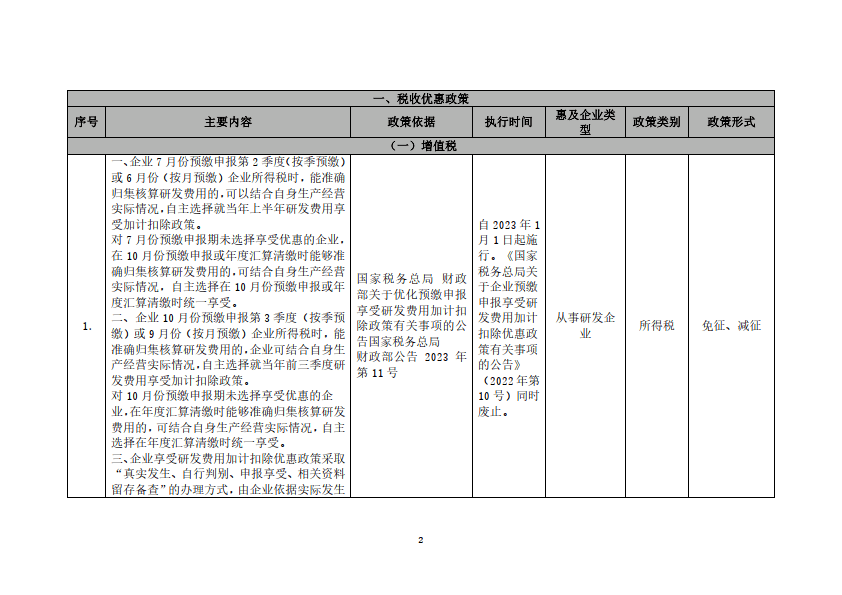

两家险企再出手 险资年内举牌升至19次

小微

小微

21世纪经济报道记者 叶麦穗 广州报道

图片来源于网络,如有侵权,请联系删除

下半年刚刚开始,险资举牌就来了。

图片来源于网络,如有侵权,请联系删除

7月2日利安人寿刚刚公告举牌江南水务,7月3日华菱钢铁就发布公告称,信泰人寿已通过二级市场集中竞价方式购买该公司股份至3.45亿股,占公司总股本的比例已达到5%。至此今年险资举牌15家公司,举牌19次,相比去年全年的20次,仅差一次。

根据公告,7月3日,信泰人寿通过传统账户保险责任准备金于二级市场增持华菱钢铁69.09万股股票,交易均价为4.84 元/股,此次购买股份资金来源为传统账户保险责任准备金,且资金来源合法。

在此次举牌前,信泰人寿今年已多次交易华菱钢铁股票。公告披露,自今年1月以来,信泰人寿买入华菱钢铁股票7次,卖出2次。

信泰人寿表示,此次增持是基于对华菱钢铁发展前景的看好及其价值的认可,拟通过本次增持提升对华菱钢铁的影响力,支持华菱钢铁做强做优,并分享华菱钢铁未来发展的长期红利。信泰人寿在未来12个月内有可能进一步增加其在上市公司中拥有的权益。

华菱钢铁则在公告中指出,本次权益变动系股东增持,不触及要约收购,也不会导致公司控制权及公司第一大股东发生变更。

信泰人寿成立于2007年5月18日,注册地浙江杭州,注册资本102.04亿元。

就在信泰人寿举牌华菱钢铁的前一天,7月2日晚间,江南水务发布公告称,公司收到股东利安人寿出具的《简式权益变动报告书》。利安人寿已持有公司股份4699.54万股,占总股本的5.03%。

公告显示,利安人寿于7月通过二级市场增持江南水务110万股,在此之前持有4589.54万股,占总股本的4.91%。

据悉,此次权益变动是利安人寿基于保险公司自身配置需求以及江南水务配置价值进行的长期投资,资金来源于自有资金。

该股权变动为股东增持股份,不触及要约收购。江南水务的控制权也不会发生变化,江阴市公有资产经营有限公司与江阴公用事业集团有限公司为江南水务并列第一大股东,仍为江南水务实际控制人。

公开资料显示,利安人寿成立于2011年7月,注册资本45.79亿元人民币,总部位于南京,现由江苏省国际信托有限责任公司、深圳市为顺正新投资有限责任公司、雨润控股集团有限公司、江苏交通控股有限公司等10家公司共同持股。

2024年年报显示,利安人寿的总资产达1249.86亿元,股东权益为83.01亿元,当年实现归母净利润4764.91万元。

这已经是不是江南水务第一次被举牌,去年5月,长城人寿已对江南水务举牌,持股比例达到5.0001%。彼时公告也披露,“权益变动是基于保险公司自身配置需求以及上市公司配置价值进行的长期投资。”

长城人寿还称,不排除未来12个月内在符合遵守现行有效的法律、法规及规范性文件的基础上继续增加上市公司股份之可能性。 到了今年3月底,长城人寿持股比例已经增加至6.38%。

进入6月以来,险资举牌加快,除了上述两家被举牌的公司之外, 6月18日,长城人寿发布公告称,2025年6月16日,该公司买入秦港股份H股440万股,共计持有秦港股份股票2.794亿股,占该上市公司总股本的5.0005%。截至6月16日,长城人寿持有秦港股份A股2140万股,H股2.58亿股。参与本次举牌交易前,长城人寿持有秦港股份股票2.75亿股,占其总股本比例为4.9218%。

长城人寿称,公司本次买入秦港股份股票的资金来源为自有资金账户资金和传统账户保险责任准备金,将本次举牌秦港股份股票纳入权益类投资管理。

同一日,港交所披露最新信息显示,平安人寿于6月17日增持629.55万股招商银行H股股份,持股比例达到该行H股总股本的15%,触发香港市场举牌要求。这是平安人寿半年内第三次举牌招商银行H股,显示出其对招行长期投资价值的持续看好。

截至目前,2025年已有15家上市公司被险资举牌, 合计举牌19次。

(编辑:钱晓睿) 关键字: