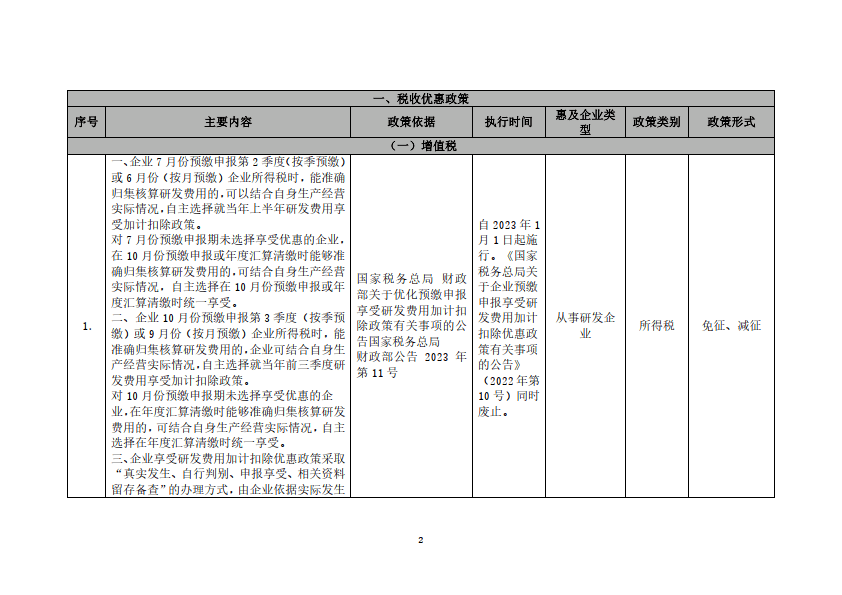

一、市场格局:从金字塔到橄榄型的结构性演变

图片来源于网络,如有侵权,请联系删除

1.1 头部品牌加速下沉,区域品牌差异化突围

图片来源于网络,如有侵权,请联系删除

当前市场呈现"3+N"竞争格局:锦江、华住、首旅如家三大集团占据45%市场份额,通过轻资产加盟模式每年新增2000家门店,其中65%布局在三四线城市。而区域品牌如尚客优在山东市场占有率突破18%,通过"乡镇酒店+农产品展销"的融合模式,单店坪效较一线城市高出23%。

这种分化在客房价格上体现得尤为明显:一线城市经济型酒店均价稳定在220元/晚,而县域市场通过"酒店+KTV+超市"的复合业态,将有效客单价提升至185元/晚。中研普华《》调研显示,2025年县域快捷酒店投资回报周期较一线城市缩短40%,这解释了为何华住集团2024年新增门店中72%位于地级市及以下区域。

1.2 消费分级催生产品矩阵重构

年轻客群正在重塑行业标准:00后消费者对"智能客房"的需求强度较90后提升58%,对"社交空间"的支付意愿溢价达35%。这促使行业出现三大创新方向:

主题化产品:电竞主题房占比从2022年的3%跃升至2025年的12%

长租融合模式:7天连锁推出的"月租套餐"在制造业集聚区渗透率达19%,客户留存率较日租模式提升41%

社区化改造:如家酒店在上海试点"社区客厅",通过共享办公空间提升非房费收入占比至28%

表:2025-2030年中国快捷酒店市场规模预测(亿元)

二、技术革命:从服务工具到商业模式的颠覆

2.1 智能化进入深水区

2025年行业平均人房比已降至0.22,较2020年优化36%。这得益于三大技术突破:

AI客服系统:处理85%的常见咨询,响应速度提升至12秒/次

动态定价算法:结合天气、赛事、交通等200+变量,实现房价分钟级调整

物联网管理系统:能耗监控精度达98%,某品牌通过智能温控系统年节约电费120万元

中研普华《》预测,到2030年智能前台将覆盖90%的快捷酒店,而采用AI客房服务机器人的门店单店运营成本可降低18%。但技术普及面临现实挑战:县域市场技术人员缺口达42%,这为第三方技术服务公司创造了百亿级市场空间。

2.2 绿色转型催生新赛道

在"双碳"目标倒逼下,行业正经历静默革命:

能源结构:2025年太阳能供电占比达12%,较2020年提升8个百分点

材料革新:可降解耗材使用率突破65%,某品牌通过包装简化年减碳1200吨

系统优化:中央空调智能控制系统覆盖率达79%,平均节能率21%

这些改变不仅响应政策,更带来真金白银的收益。中研普华案例研究显示,实施绿色改造的酒店平均投资回收期仅3.2年,且客户满意度提升17个百分点。

三、下沉市场:最后一块价值洼地

3.1 县域经济的住宿革命

当一线城市酒店供给趋于饱和,县域市场正成为新蓝海。中研普华调研发现:

需求端:县域商旅人次年增15%,旅游过夜游客突破8亿人次

供给端:2024年县域快捷酒店新增1.2万家,占全国增量62%

消费力:县域消费者住宿支出年增12%,较城市市场高4个百分点

"住宿+"模式正在全国复制,预计2030年将覆盖30%的县域门店。

3.2 高铁网络重构区位价值

随着"八纵八横"高铁网成型,枢纽城市的区位优势被重新定义。中研普华数据显示:

高铁站3公里内酒店入住率较区域平均高19个百分点

"高铁+地铁"双轨覆盖城市的酒店RevPAR年增8.3%

沿线三四线城市酒店投资回报率较非枢纽城市高5-7个百分点

四、未来图景:2030年的行业生态预演

4.1 头部效应持续强化

中研普华《》预测,到2030年行业将形成"3+5"寡头格局:三大全国性品牌占据55%市场份额,五家区域龙头分割25%市场,剩余20%由特色品牌和单体酒店构成。这种集中化将带来:

采购成本下降12-15%

品牌溢价提升8-10个百分点

技术投入强度提高3倍

4.2 跨界融合定义新标准

未来的快捷酒店将突破住宿边界:

与零售融合:某品牌试点"酒店+便利店"模式,非房费收入占比突破40%

与健康产业结合:配备健身舱的门店客单价提升25%

与文旅深度绑定:西安某酒店通过AR导览服务,客户复购率达38%

4.3 组织变革催生新职业

行业人才结构正在发生根本变化:

数字化岗位:数据分析师需求年增45%

复合型人才:既懂运营又懂技术的"酒店产品经理"薪资溢价达60%

新兴职业:AI训练师、物联网维护工程师等岗位涌现

当我们在2030年回望,今天的快捷酒店行业正站在历史转折点上。这个曾经以"经济实惠"为标签的业态,正在通过技术创新和模式重构,蜕变为连接消费升级与乡村振兴的战略支点。中研普华产业研究院将持续跟踪行业动态,为投资者和从业者提供精准的数据支持和战略咨询。

(欲获取更详细的区域市场数据、品牌竞争分析、技术路线图等深度内容,请点击《》查阅完整版报告)