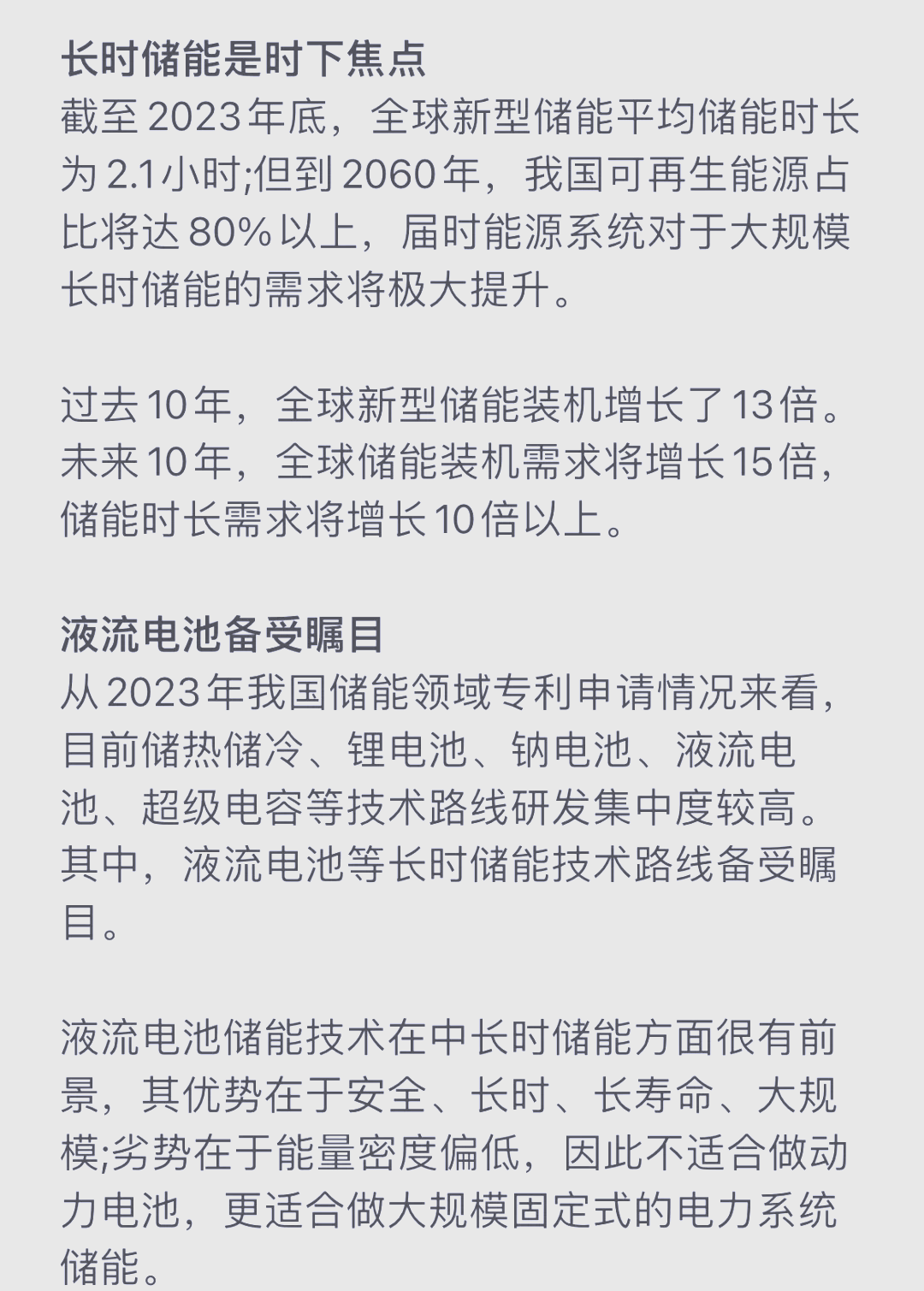

近年来,电网储能行业市场规模持续扩大,增长速度迅猛。据中关村储能产业技术联盟等机构的统计数据,中国新型储能装机规模在逐年攀升,并且在2024年首次超过了抽水蓄能。电网储能是一种重要的技术,通过介质或设备将能量存储起来,在需要时再释放,主要用于平衡电网供需,提高电力系统的稳定性和可靠性。

数据显示,截至2024年底,中国新增新型储能投运装机规模达到43.7吉瓦(GW),同比增长103%。预计2025年中国新型储能新增装机规模将在40.8吉瓦至51.9吉瓦之间,平均约为45吉瓦;累计装机规模有望突破1亿千瓦(100吉瓦)。预计2025年全球储能市场空间将超过2000亿元人民币。同时预计2025年全球新增储能装机将超过250吉瓦时(GWh),增速超过60%;全球储能出货量将达到449吉瓦时,同比增加约30%。

中国、美国和欧洲是储能的三大传统主力市场。但近年来,储能市场结构出现新的变化,从以往的中、美、英、澳点状市场,变为全球“遍地开花”,欧洲、中东、亚太等地区储能招标量和装机量均出现大幅提升。在中国,主要以源、网侧大储为主,近两年用户侧的储能装机也在逐渐提升。而在美国,新增规模以表前储能(即公共事业级的大规模储能)为主导。欧洲则以户用储能为主,特别是德国继续引领欧洲及全球户储市场发展。

随着储能技术的不断进步和成本的逐步降低,储能系统的效率和可靠性得到了显著提升,为储能产业的快速发展提供了有力支撑。新能源装机规模的持续快速增长,使得储能作为解决新能源发电波动性和间歇性问题的重要手段,其市场需求也随之大幅增加。

根据中研普华产业研究院发布的《》显示:

电网储能行业市场竞争格局日益激烈。中国已经培育出了一批具有全球竞争力的骨干企业,如宁德时代、阳光电源、比亚迪等。这些企业在技术研发、市场拓展、产业链整合等方面都取得了显著成效。同时,海外市场的高利润空间也吸引了众多中国储能企业积极出海布局。

尽管电网储能行业市场前景广阔,但仍面临一些挑战和风险。例如,海外贸易政策的波动性及其他变动因素可能影响储能市场的需求预期;未来光伏风电装机量增长放缓可能影响配储需求;储能补贴退坡、储能盈利模式开拓不及预期等因素也可能影响储能经济性;此外,美国等市场的高门槛和关税政策也给中国储能企业出口带来了一定压力。

各国政府对清洁能源和储能技术的支持力度不断加大,出台了一系列鼓励储能产业发展的政策措施。例如,中国的《能源法》及“十四五”规划等,都在推动储能技术的发展和应用。

技术创新将是推动电网储能行业持续发展的关键动力。未来,随着储能技术的不断进步和成本的逐步降低,储能系统的效率和可靠性将得到进一步提升。同时,新型储能技术的不断涌现和应用也将为电网储能行业带来新的发展机遇和增长点。

随着全球能源转型的加速推进,绿色低碳将成为电网储能行业发展的重要方向。储能系统将成为连接新能源与电网的桥梁,在保障电力供应稳定、促进新能源消纳和优化能源结构等方面发挥关键作用。

综上所述,电网储能行业市场未来发展趋势向好,前景广阔。在技术创新、应用场景拓展、产业链完善与政策环境优化等多重因素的推动下,电网储能行业将迎来更加快速的发展阶段。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。