图片来源于网络,如有侵权,请联系删除

兽药行业作为畜牧业健康发展的重要支撑,近年来在全球范围内取得了显著进展。随着科技的进步、政策的推动以及市场需求的不断变化,兽药行业正经历着深刻的变革。

一、兽药行业现状

行业规模与产值

近年来,中国兽药产业规模持续扩大,产值与销售额均保持稳步增长。根据中研普华研究院的数据,兽药行业市场规模从2015年的413.57亿元增长至2022年的671.05亿元,复合年均增长率为7.2%。这一增长趋势在2025年得以延续,尽管面临诸多挑战,但兽药行业依然展现出强劲的发展势头。

在产值方面,兽药行业也取得了不俗的成绩。以中国兽药协会的数据为例,2022年兽用化药行业原料及制剂共456.35亿元,其中原料药销售额173.02亿元,化药制剂市场销售额约为283.33亿元。兽用化药在整个兽药产业占比超过2/3,是兽药行业的主力。

企业数量与结构

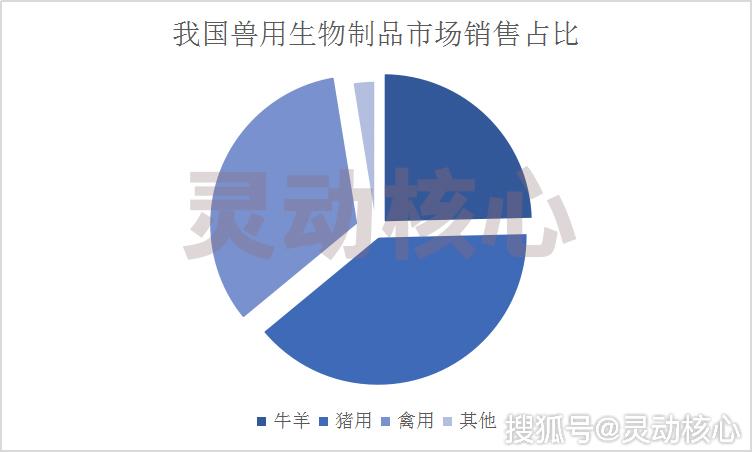

据中研普华产业研究院的《》分析

兽药企业数量在过去几年中经历了显著的波动。随着行业整合的加速和市场竞争的加剧,一些小型和缺乏竞争力的企业逐渐被淘汰,而大型企业则通过并购、重组等方式不断壮大。截至2025年初,全国兽药企业数量已缩减至1100多家,相较于几年前的数千家,这一数字无疑反映了行业整合的成效。

在企业结构方面,大型企业占据市场主导地位,拥有较强的研发能力、生产能力和市场竞争力。这些企业不仅在国内市场占据重要份额,还积极开拓国际市场,推动兽药行业的国际化进程。而小型企业则面临较大的生存压力,需要不断提升自身的核心竞争力才能在市场中立足。

产品类型与市场需求

兽药产品类型主要包括兽用生物制品、兽用化学药品和中兽药三大类。其中,化学药品和生物制品占据主导地位,但中兽药的市场份额也在逐年提升。随着消费者对食品安全和动物健康的关注度提高,以及国家政策的支持,绿色、安全、高效的兽药产品将成为市场主流。

在市场需求方面,随着全球及国内养殖业的全面复苏,特别是规模化、集约化养殖模式的加速推广,兽药需求显著增加。预计到2025年,全球动物类药材市场价值将超过1000亿美元,年复合增长率超过5%。在中国,兽药市场规模也在持续扩大,农林牧渔业科研和技术服务的行业增加值逐年上升,反映了市场对兽药及相关技术服务需求的增加。

政策法规与监管

政策法规的完善与监管力度的加强是兽药行业健康发展的重要保障。近年来,中国政府高度重视兽药行业的监管工作,出台了一系列政策法规来规范兽药的生产、销售和使用。这些政策不仅提高了兽药行业的准入门槛,还加强了对兽药质量的监管和处罚力度。

同时,政府还积极推动兽药行业的转型升级和绿色发展。例如,通过实施兽药GMP认证制度、加强兽药残留监测和监管等措施,推动兽药行业向更加规范化、标准化、绿色化的方向发展。这些政策的实施为兽药行业的健康发展提供了有力的政策保障。

二、兽药行业发展趋势

市场规模持续扩大

随着全球及国内养殖业的不断发展,兽药行业市场规模将持续扩大。特别是在中国,随着畜牧业转型升级的加速推进和消费者对食品安全要求的不断提高,兽药行业将迎来更加广阔的发展空间。据中研普华产业研究院的《》预计到2025年末,中国兽药市场规模将达到新的高度。

产品类型更加丰富

随着科技的进步和市场的不断变化,兽药产品类型将更加丰富多样。一方面,传统兽药产品将不断进行技术升级和更新换代;另一方面,新型兽药产品如生物制剂、基因工程疫苗等也将不断涌现。这些新型兽药产品将具有更高的疗效、更低的毒性和更好的环保性能,满足市场对高品质兽药产品的需求。

绿色安全成为主流

随着消费者对食品安全和动物健康的关注度不断提高,绿色安全将成为兽药行业的主流趋势。未来,兽药企业将更加注重产品的安全性和环保性,积极研发和生产绿色、安全、高效的兽药产品。同时,政府也将加强对兽药行业的监管力度,推动兽药行业向更加绿色、可持续的方向发展。

国际化拓展加速

随着全球经济一体化的加速推进,兽药行业的国际化拓展将成为必然趋势。未来,中国兽药企业将积极开拓国际市场,加强与国际兽药企业的合作与交流。通过引进先进技术和管理经验、参与国际竞争等方式,不断提升自身的国际竞争力。同时,政府也将加大对兽药行业国际化拓展的支持力度,推动兽药行业走向世界舞台。

数字化转型加速

数字化转型已成为兽药行业发展的重要趋势之一。未来,兽药企业将积极拥抱数字化技术,推动生产、销售、管理等方面的数字化转型。通过运用大数据、云计算、物联网等先进技术,实现兽药产品的智能化生产、精准化营销和高效化管理。这将有助于提高兽药企业的生产效率和产品质量,降低运营成本和市场风险。

专业化服务成为新亮点

随着兽药行业的不断发展,专业化服务将成为新的亮点。未来,兽药企业将更加注重为客户提供专业化的技术服务和解决方案。通过加强技术研发和人才培养、建立完善的售后服务体系等方式,不断提升自身的服务能力和水平。这将有助于增强兽药企业的客户黏性和市场竞争力。

三、兽药行业面临的挑战与机遇

挑战

(1)市场竞争加剧:随着兽药行业市场规模的扩大和企业数量的增加,市场竞争将更加激烈。一些小型和缺乏竞争力的企业将面临更大的生存压力。

(2)技术更新迅速:兽药行业是一个技术密集型行业,技术更新速度较快。企业需要不断投入研发资金和技术力量来保持竞争优势。然而,对于一些小型企业而言,技术更新和研发投入可能存在一定的困难。

(3)政策监管加强:政府对兽药行业的监管力度不断加强,对兽药质量、安全性和环保性等方面的要求也越来越高。这将对兽药企业的生产和管理提出更高的要求和挑战。

机遇

(1)市场需求增加:随着全球及国内养殖业的不断发展,兽药市场需求将持续增加。这将为兽药企业提供更多的市场机会和发展空间。

(2)技术创新推动:技术创新是推动兽药行业发展的重要动力。随着科技的不断进步和新型兽药产品的不断涌现,兽药行业将迎来更多的技术创新和发展机遇。

(3)政策支持加强:政府对兽药行业的支持力度不断加强,出台了一系列政策措施来推动兽药行业的健康发展。这将为兽药企业提供更好的政策环境和市场机遇。

对于兽药企业而言,未来应重点关注以下几个方面:一是加强技术创新和研发投入,推动新型兽药产品的研发和生产;二是积极开拓国际市场,加强与国际兽药企业的合作与交流;三是加强专业化服务体系建设,提升服务能力和水平;四是注重产品质量和安全性,加强质量管理和风险控制。通过这些措施的实施,兽药企业将在激烈的市场竞争中保持领先地位并实现可持续发展。

......

如需了解更多兽药行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。