2025年高速发展,一文揭示VR社交行业创新模式分析

图片来源于网络,如有侵权,请联系删除

是指通过虚拟现实(VR)技术实现的社交互动方式,它结合了虚拟现实技术和社交功能,使用户能够在虚拟环境中进行面对面的交流和互动,体验类似于线下社交的沉浸式互动体验。当前,VR社交行业正处于高速发展期,5G网络普及、硬件性能提升及成本下降,VR设备渗透率显著提高,为VR社交的普及提供了坚实基础。

政策层面的支持也为VR社交行业的发展注入了新的动力,《虚拟现实与行业应用融合发展行动计划》等文件明确支持VR社交在文娱、教育、医疗等场景的融合创新。此外,元宇宙概念的兴起也重构了用户对虚拟社交的认知,Z世代群体对沉浸式互动、虚拟身份塑造的需求激增,推动VR社交从单一功能向多元化生态演进。

未来,VR社交行业将呈现三大技术跃迁:神经接口技术的初步应用、全息投影与光场显示技术的商用以及量子计算赋能实时渲染。届时,社交交互将从视听感知扩展至触觉、嗅觉等多模态融合,VR社交将深度融入产业互联网,并加速在教育、政务、经济等多个领域的应用落地,预计到2030年超过60%的企业将采用VR协作平台进行远程研发与培训。总体而言,VR社交行业正处于技术爆发与生态重构的交汇点,未来发展前景广阔。

一、供需分析

1. 供给端:

硬件升级驱动供给革新:2025年VR硬件持续向轻薄化、高性能化发展。Pancake光学方案成为主流,显著降低设备重量(如创维数字的全球最轻薄VR一体机);Micro OLED屏幕提升显示效果,高通XR系列芯片优化处理能力。上游硬件市场集中度高,Meta、Pico、索尼等占据主导。

内容生态加速扩展:内容应用占VR产业链的50%,Steam、Pico等平台聚集大量游戏和社交内容。AI技术推动个性化推荐,UGC(用户生成内容)平台如《VRChat》用户激增,企业加速布局影视、直播等非游戏领域,2025年VR直播规模预计突破41亿美元。

2. 需求端:

消费级市场爆发:C端需求从娱乐向社交迁移。2026年中国VR社交市场规模乐观预测达502亿元,Rec Room等社交平台通过大逃杀模式、虚拟化身互动吸引用户。性别差异显著,男性偏向游戏,女性偏好虚拟社交和购物。

行业应用深化:教育、医疗、工业等B端需求增长。VR用于技能培训、手术模拟等领域,政策支持(如《虚拟现实与行业应用融合发展行动计划》)推动行业渗透率提升。

二、产业链结构

1. 上游(硬件与核心技术):

设备层:包括光学模组(Pancake方案占比超60%)、显示器件(Micro OLED主导消费级市场)、芯片(高通占据主流)及传感器。

技术支撑:5G网络降低延迟,AI优化交互体验,元宇宙概念推动虚实融合。

2. 中游(内容分发与平台):

平台层:Steam、Pico商店等内容聚合平台主导游戏分发;社交平台如Meta Horizon Worlds、Rec Room构建虚拟社区。

传输技术:云VR技术解决内容加载瓶颈,边缘计算提升实时性。

3. 下游(应用场景):

消费端:游戏仍为核心(2023年市场规模176.2亿元),社交、直播、影视(如爱奇艺iQUT VR影院)快速崛起。

行业端:医疗(手术模拟、心理治疗)、教育(虚拟实验室)、工业(远程协作)成为重点。

三、创新模式

据中研普华产业研究院分析:

1. 技术融合驱动体验升级:

AI+VR社交:AI生成虚拟形象与场景,提升交互自然度;情感识别技术增强社交真实感。

元宇宙生态整合:虚拟化身经济(如NFT数字资产交易)与跨平台互通(如Mozilla Hub)重塑社交模式。

2. 商业模式创新:

订阅制与虚拟商品:平台通过会员订阅、虚拟服装销售变现,如《Rec Room》的虚拟道具收入占比提升。

B端解决方案:企业定制化VR培训系统(如医疗手术模拟)和虚拟会展服务。

四、发展趋势预测

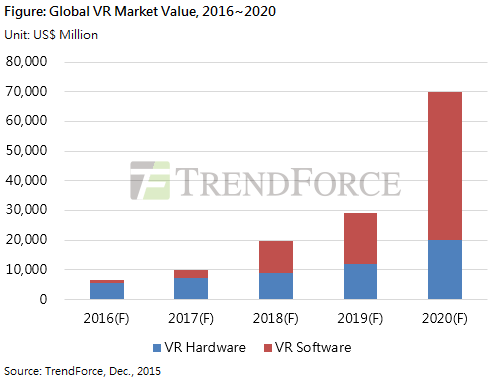

1. 市场规模持续高增:全球社交VR市场年复合增长率预计超30%,2030年规模达千亿级;中国VR内容市场2025年预计390.8亿元,CAGR 42%。

2. 技术突破:6G研发进一步降低延迟,脑机接口探索无设备交互;光场显示技术或成下一代主流。

3. 政策与资本加持:中国“十四五”政策推动VR+文化IP融合(如冰雪、海洋主题游戏),风险投资向内容应用倾斜。

4. 社交场景泛化:从游戏社交向虚拟办公、演唱会等扩展,Meta、字节跳动等巨头加速布局。

五、挑战与对策

用户体验瓶颈:眩晕问题需通过硬件刷新率提升(120Hz以上)和软件算法优化解决。

内容同质化:鼓励开发者利用AI工具降低创作门槛,政策扶持原创IP。

隐私与伦理风险:需建立虚拟空间行为规范,加强数据加密技术。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。