医药流通行业作为连接医药生产企业和终端客户的关键纽带,在保障人民用药安全、促进医药行业健康发展方面发挥着不可替代的作用。近年来,随着中国经济的快速发展、人口老龄化趋势的加剧以及医疗卫生体制改革的深入推进,医药流通行业迎来了前所未有的发展机遇。

近年来,中国医药流通行业市场规模持续扩大。根据中研普华产业研究院发布的数据,2024年中国医药市场规模达到了3.2万亿元人民币,成为全球第二大医药市场。其中,医药流通市场作为医药市场的重要组成部分,也呈现出快速增长的态势。

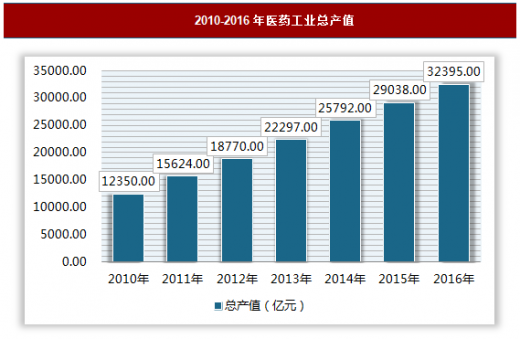

从具体数据来看,2022年全国药品流通市场销售规模稳步增长,全国七大类医药商品销售总额达到27516亿元,同比增长6.0%。其中,药品零售市场销售额为5990亿元,同比增长10.7%;药品批发市场销售额为21526亿元,同比增长5.4%。预计到2030年,随着医疗卫生需求的进一步增长和政策推动下的医药产业现代化进程加速,中国医药流通市场总量有望突破数万亿元人民币,实现年均复合增长率约8%。

目前,我国医药流通企业数量众多,但市场集中度较低。根据国家食品药品监督管理总局公布的数据,截至2022年底,全国共有《药品经营许可证》持证企业64.39万家,其中批发企业1.39万家、零售连锁总部6650家、下辖门店36万家及零售单体药店26.33万家。尽管近年来医药流通行业整合趋势明显,但相较于欧美发达国家,我国医药流通行业的市场集中度仍有较大提升空间。

医药流通行业包括批发和零售两大类业务。在批发领域,企业通过将药品或医疗器械批量配送至医疗机构、药店或其他批发企业,实现了规模化的销售。而在零售领域,企业则专注于将药品或医疗器械直接销售给消费者,满足了广大民众的用药需求。近年来,零售药店的竞争能力与企业规模密切相关,连锁药店凭借其规模优势、品牌效应和供应链管理能力,在市场中占据了越来越大的份额。

根据中研普华产业研究院发布的《》显示:

二、医药流通行业市场竞争格局分析

我国医药流通企业按照业务覆盖的地域范围划分,可分为全国性医药商业流通企业和区域性医药商业流通企业两类。目前,业务范围可以覆盖全国主要地区的全国性医药商业流通企业主要有三家,分别为中国医药集团有限公司下属的国药控股股份有限公司、华润医药商业集团有限公司和九州通医药集团股份有限公司。

这三家企业在全国医药流通市场中占据主导地位,拥有庞大的销售网络和较强的市场竞争力。区域性医药商业流通企业数量众多,分布在各个省市地区。这些企业虽然规模较小,但在当地市场具有较强的竞争力和影响力。部分区域性医药商业流通企业还通过兼并重组等方式不断扩大业务规模和市场份额。

根据商务部市场秩序司《药品流通行业运行统计分析报告(2022)》统计,2022年我国前10家药品批发企业主营业务收入占同期全国医药商品销售总额的64.45%,其中九州通等4家全国龙头企业主营业务收入占同期全国医药商品销售总额的51.44%。这表明我国医药流通行业的市场份额正逐步向大型企业集中,行业集中度不断提升。

(一)市场需求持续增长

随着人口老龄化的加剧、居民健康意识的提升以及医疗卫生体制改革的深入推进,中国医药流通行业市场需求将持续增长。一方面,老年人口数量的增加将推动慢性病用药、保健品等需求的增长;另一方面,医疗卫生体制改革的深入推进将促进药品流通市场的规范化和透明化,提高市场效率和竞争力。

(二)政策环境持续优化

国家对医药流通行业的政策支持力度将不断加大。未来,政府将继续完善医保政策、药品定价政策以及市场监管政策等,为医药流通行业的健康发展提供有力的政策保障。同时,政府还将加强与行业协会、企业和科研机构的合作与交流,共同推动医药流通行业的创新发展和转型升级。

(三)数字化转型加速推进

数字化转型将成为医药流通行业发展的重要趋势。随着大数据、云计算、物联网等先进技术的不断发展和应用,医药流通企业将逐步实现供应链的数字化、智能化和高效化。通过数字化转型,医药流通企业能够提高运营效率、降低运营成本、提升服务质量,从而在市场竞争中占据有利地位。

总结与展望

综上所述,中国医药流通行业在市场规模、行业结构、政策支持与监管环境等方面均呈现出积极向好的发展态势。未来,随着市场需求的持续增长、政策环境的持续优化、数字化转型的加速推进以及国际化进程的加快,中国医药流通行业将迎来更加广阔的发展前景。

也需要注意到行业内部竞争日益激烈、市场集中度有待提升等问题。因此,医药流通企业需要不断加强自身实力、提升竞争力以应对市场挑战和把握发展机遇。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。