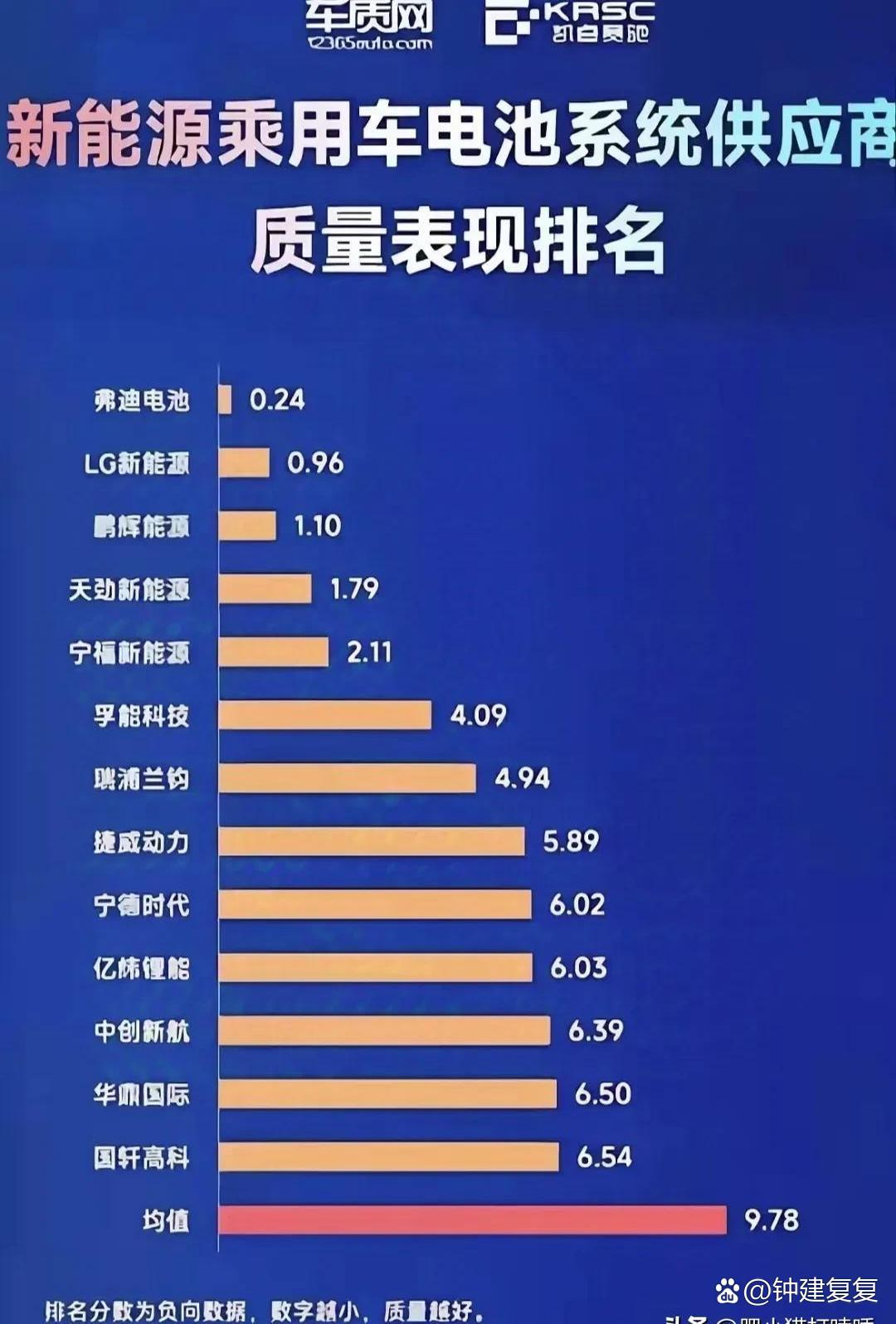

图片来源于网络,如有侵权,请联系删除

在全球能源转型与新能源汽车产业蓬勃发展的背景下,动力电池行业正经历前所未有的变革。2025年4月,工业和信息化部发布的强制性国家标准《电动汽车用动力蓄电池安全要求》(GB38031-2025),将“不起火、不爆炸”升级为强制性要求,标志着行业进入“零容忍”安全时代。

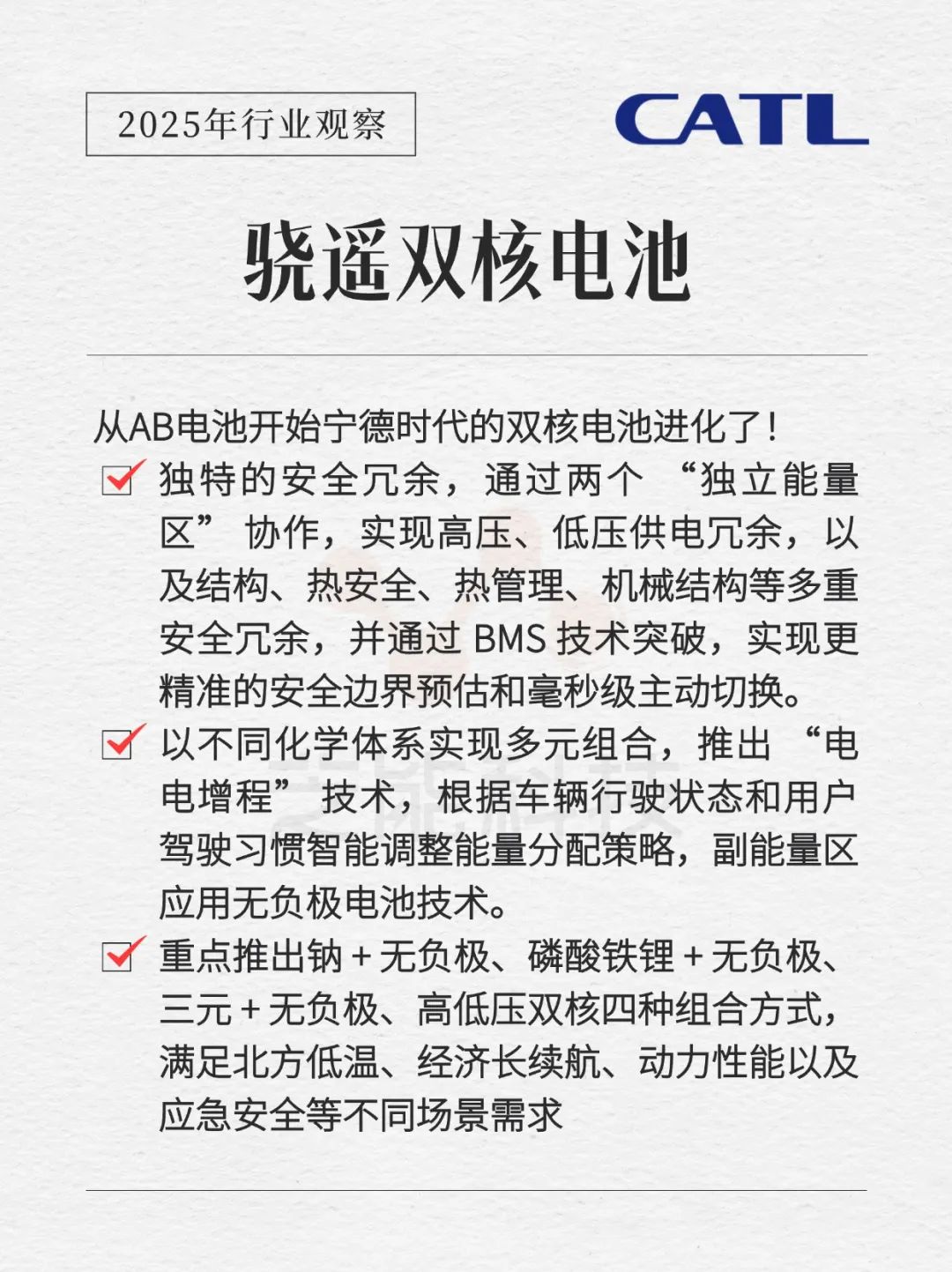

图片来源于网络,如有侵权,请联系删除

一、行业现状:安全标准升级与市场规模扩张

1.1 安全标准升级:从“预警”到“零事故”的跨越

新国标GB38031-2025的修订聚焦三大核心领域:

热扩散测试:要求电池在热失控后“不起火、不爆炸”,烟气不对乘员造成伤害,并新增内部加热片触发热失控方法,覆盖更真实的事故场景。

底部撞击测试:模拟电池底部受到撞击后的防护能力,要求测试后无泄漏、外壳破裂、起火或爆炸。

快充循环安全测试:300次快充循环后进行外部短路测试,确保电池在高频快充场景下的安全性。

这一标准被业内称为“史上最严电池安全令”,其影响已提前显现。宁德时代等头部企业透露,新规实施前夕,围绕新国标的试验及测试项目数量激增,车企和电池企业需重新评估材料体系、结构设计和热管理系统,例如采用阻燃电解质添加剂、强化隔膜耐热性等。

1.2 市场规模:全球万亿级市场加速形成

根据中研普华产业研究院的分析,2025年全球锂电池市场规模预计突破1.2万亿美元,其中动力电池需求超800GWh,占全球总量50%。中国市场表现尤为突出:

新能源汽车销量:2025年预计突破1560万辆,动力电池需求超800GWh。

储能市场:2025年中国储能装机量达220GWh,占全球60%。

消费电子市场:5G手机、可穿戴设备等带动消费电池需求增长。

头部企业宁德时代、比亚迪等凭借技术优势占据全球超40%份额,而亿纬锂能、国轩高科等新兴企业通过技术创新加速崛起。

二、技术突破:固态电池商业化与安全技术升级

2.1 固态电池:下一代技术路线加速落地

固态电池因其高能量密度(超400Wh/kg)和本质安全性,成为新国标下的核心受益技术。宁德时代计划2025年量产第二代固态电池,能量密度超400Wh/kg,循环寿命突破2000次。比亚迪和一汽相继宣布在全固态电池技术上取得重大进展,分别成功研制出容量超过60Ah的大容量全固态电芯。

然而,固态电池产业化仍面临挑战:

材料稳定性:硫化物电解质制备成本是黄金的3倍,氧化物烧结能耗相当于普通电池的260倍。

固固界面阻抗:部分企业转向半固态过渡方案,如卫蓝新能源、清陶能源已获车企定点。

2.2 安全技术升级:从被动防护到主动预警

新国标推动电池安全技术从“预警”向“主动防护”升级:

热管理系统:比亚迪刀片电池通过结构创新,体积能量密度提升50%,使磷酸铁锂车型续航突破700公里;亿航智能的电动垂直起降飞行器(eVTOL)采用固态电池方案,能量密度达450Wh/kg。

电池管理系统(BMS):宁德时代通过数字孪生工厂将缺陷率从ppm级降至ppb级,单线产能提升至10GWh/年。

快充技术:比亚迪“刀片电池”支持5C超快充,10分钟充电续航500公里。

三、产业链协同:从“单点突破”到“生态闭环”

3.1 上游原材料:资源安全与回收利用

锂资源对外依存度超70%,企业通过钠离子电池、回收技术降低风险:

钠离子电池:宁德时代推出的“钠锂混搭”方案成本降低30%,在储能领域具有广阔的应用前景。

电池回收:格林美、邦普循环等企业建成了百万吨级的回收网络,镍、钴再生率超95%。

3.2 中游制造:一体化布局与智能制造

头部企业通过“材料-电池-回收”闭环,使原材料成本降低20%:

宁德时代:德国工厂通过绿电采购使产品碳足迹降低35%。

比亚迪:垂直整合产业链模式,实现成本控制和产品性能的双重提升。

3.3 下游应用:场景裂变与全球化布局

动力电池应用场景从新能源汽车向储能、航空电动化等领域拓展:

储能市场:宁德时代与国家电网合作的百兆瓦级储能电站,通过AI算法优化充放电策略,使系统响应速度提升40%。

航空电动化:亿航智能的eVTOL采用固态电池方案,能量密度达450Wh/kg,满足城市空中交通对续航与安全的双重需求。

四、全球化布局:从“技术输出”到“标准制定”

4.1 海外建厂规避贸易壁垒

宁德时代德国工厂通过欧盟CE认证,国轩高科越南工厂利用东盟零关税政策辐射东南亚市场。

4.2 技术标准争夺话语权

中国企业主导制定的“固态电池电解质标准”被国际电工委员会采纳,推动中国标准向全球输出。

4.3 资源安全战略升级

天齐锂业通过并购澳大利亚锂矿企业,保障供应链稳定;宁德时代与智利SQM合作开发盐湖提锂技术。

五、挑战与应对:ESG合规与地缘风险

5.1 ESG合规成本上升

欧盟新电池法规对碳足迹、再生材料占比提出严苛要求,企业需通过绿电使用、零碳工厂认证满足合规需求。

5.2 地缘风险与资源约束

锂资源对外依存度超70%,企业通过钠离子电池、回收技术降低风险。

5.3 技术替代压力

氢燃料电池、超级电容对短途储能形成竞争,企业需通过多技术路线布局分散风险。

六、未来展望:从“规模扩张”到“质量跃迁”

6.1 技术创新:多组学技术解析材料失效机制

通过多组学技术解析材料失效机制,推动产品迭代。

6.2 碳足迹管理:构建绿色壁垒

通过绿电使用、零碳工厂认证满足欧盟CBAM机制要求,例如宁德时代德国工厂通过绿电采购使产品碳足迹降低35%。

6.3 全球化视野:技术输出与标准制定

中国锂电池企业需以全球化视野布局产业链,通过技术输出、标准制定争夺话语权,在万亿赛道中构筑核心壁垒。

......

如果您对动力电池行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的。