在全球产业链供应链深度调整的背景下,港口物流行业正从传统运输节点升维为全球资源配置的核心枢纽。作为连接海陆、贯通贸易的"战略支点",这个承载着地缘博弈与经济脉动的领域,正在经历数字化革命、绿色转型与模式创新的三重洗礼。

图片来源于网络,如有侵权,请联系删除

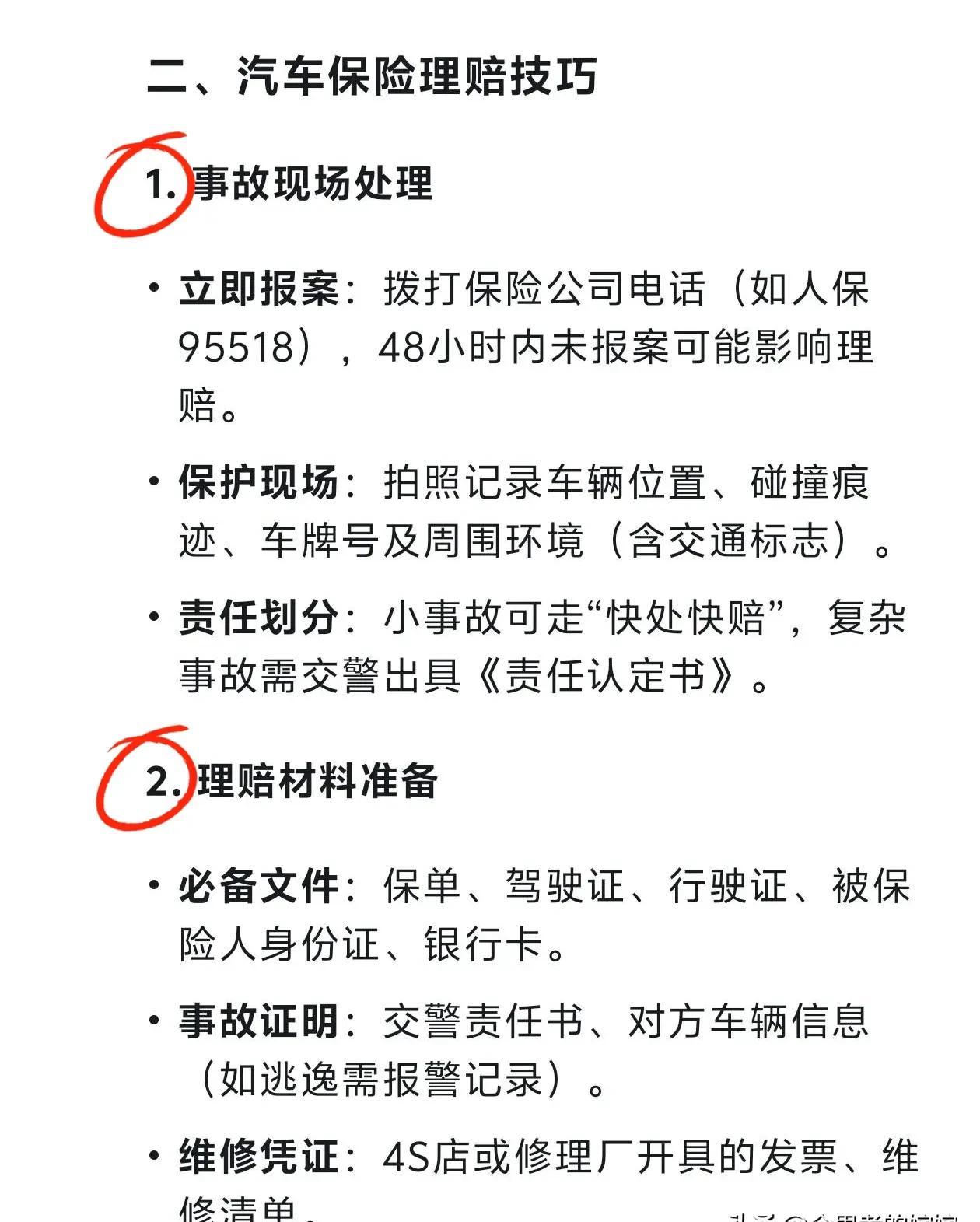

一、港口物流行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

1. 基础设施智能化重构产业逻辑

传统港口作业模式让位于"智慧大脑+机械臂"的协同体系,头部港口通过部署5G+北斗定位系统实现集装箱自动调度;新兴技术如数字孪生在港口规划中的应用,可模拟百万级集装箱吞吐场景;区块链技术则在单证无纸化、货物溯源等领域构建信任机制。这种技术融合使行业突破地理限制,形成"智能港口+虚拟枢纽"的双重形态。

2. 运营模式创新重塑服务边界

从单一装卸服务向供应链综合解决方案延伸,头部企业通过整合报关、仓储、金融等环节,构建"端到端"服务体系;专业第三方物流企业则聚焦细分领域,如冷链物流、危险品运输等,形成差异化优势。这种模式创新使港口物流从"通道经济"转向"价值创造"。

3. 地缘格局演变催生战略调整

区域全面经济伙伴关系协定(RCEP)生效、一带一路建设深化,推动亚太港口群加速整合;北极航道开发、中东港口扩建等新动向,正在重构全球航运网络。这种格局演变要求企业构建"全球网络+本地响应"的双重能力。

4. 市场竞争进入生态化阶段

国际巨头凭借网络优势与资本实力占据主导地位,区域港口通过"特色码头+产业园区"模式实现错位发展。头部企业打造的"港口物流生态圈",整合了航运、贸易、金融等要素;新兴港口聚焦智慧物流、跨境电商等新业态,开辟特色赛道。这种生态化竞争促使行业从"零和博弈"转向"协同共生"。

1. 贸易升级拓展服务边界

传统干散货运输需求外,新能源设备、高端装备等新兴领域的物流需求加速释放。汽车滚装运输对专业化码头的需求,催生智能车库、电池安全处理等解决方案;跨境电商对时效性的严苛要求,推动"前置仓+海外仓"网络建设。这种需求升级倒逼企业构建"定制化服务+应急响应"的双重能力。

2. 区域市场呈现梯度发展格局

沿海枢纽港形成"产业集群+物流枢纽"的协同模式,依托完善的集疏运体系与临港产业,构建起辐射内陆的物流网络;内河港口则在政策引导下,通过多式联运通道优化,承接产业转移需求;边境口岸港口则凭借区位优势,在跨境物流领域形成特色优势。这种区域差异促使企业构建"中心辐射+节点覆盖"的服务网络。

根据中研普华产业研究院发布的《》显示:

3. 客户群体需求分层深化

航运企业更注重港口的网络覆盖能力与中转效率,倾向于建立长期战略合作关系;货主企业则关注服务的灵活性与成本优势,偏好菜单式服务方案;新兴的跨境电商平台对通关效率、退换货服务的诉求,催生出"物流+贸易+金融"的综合解决方案。这种需求分层推动企业构建多层次服务方案。

4. 服务场景延伸创造新价值

港口物流的职能从运输仓储向供应链金融、贸易服务等环节延伸。在供应链金融领域,港口企业通过仓单质押、在途货物融资等产品,助力贸易商优化现金流;在贸易服务领域,则通过代理采购、分销执行等模式,深度参与全球产业链运营。这种场景延伸使港口物流突破传统边界,构建起"物流+增值服务"的复合价值体系。

1. 技术革命催生服务范式升级

元宇宙技术在港口规划中的应用,可实现三维可视化仿真与方案推演;自动驾驶技术在集装箱卡车的试点,将显著提升运输安全性与效率;更前沿的探索在于氢燃料电池在港口机械的应用,通过零排放动力系统,实现绿色作业。这种技术革命将推动港口物流从"劳动密集型"转向"技术密集型"。

2. 绿色转型重构产业竞争力

新能源装卸设备的普及,如电动集装箱卡车、岸电系统等,正在降低行业碳排放;循环包装技术的推广,如可折叠集装箱、共享托盘等,则减少了资源消耗。更值得关注的是,碳足迹追溯系统的建立,使港口物流企业能够参与碳交易市场,创造新的价值增长点。这种绿色转型将构建"环境友好+商业可持续"的双重竞争力。

3. 可持续发展引领价值重构

港口物流行业正在从成本中心转向价值创造中心。在循环经济框架下,港口企业通过废旧设备回收、绿色能源供应等实践,探索资源循环利用模式;在社会责任领域,则通过海洋环保、社区共建等公益服务,提升行业社会形象。这种价值重构将推动港口物流构建"经济价值+社会价值"的双重评价体系。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。