一、引言

大豆作为中国重要的粮食作物和经济作物,不仅在保障国家粮食安全方面发挥着重要作用,还在食品、饲料、油脂等多个领域有着广泛的应用。近年来,随着国内消费升级和市场需求的变化,大豆产业正面临着前所未有的发展机遇和挑战。中研普华的产业咨询项目涵盖了市场调研、项目可研、产业规划和“十五五”规划等多个方面,为大豆产业的发展提供了全面的智力支持。

二、大豆产业现状

(一)生产现状

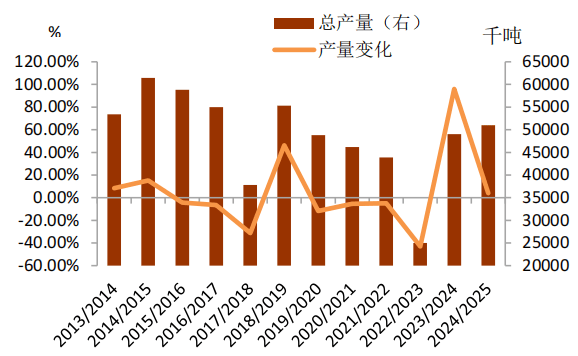

中国大豆生产面临着单产低且增速慢、种植面积不稳定和供需结构不匹配的“三元困境”。尽管中国大豆产量居世界第四,但单产水平仅为世界平均水平的71.2%,远低于巴西和美国。此外,大豆种植面积波动较大,2021年中国大豆播种面积比新中国成立以来的最高水平下降了34%,且耕地竞争和比较收益低等问题制约了种植面积的稳定。

(二)消费现状

国内大豆消费主要集中在食品加工领域,2023年非转基因大豆消费量约为1895万吨,其中食品加工领域消费量约为1595万吨,占比84.2%。随着国民收入水平的提高和消费观念的转变,对高品质大豆制品的需求不断增加,这为大豆产业的发展提供了广阔的市场空间。

(三)进出口现状

中国大豆供给主要依赖国际市场,进口量占比较大。近年来,随着国内大豆产业的发展和政策的支持,大豆进口量有所下降,但仍然保持较高水平。同时,中国也在积极推动大豆出口,提升国际市场份额。

三、未来发展趋势

(一)技术创新推动产业升级

全球大豆蛋白行业正从传统“粗提”工艺向“分子设计”技术深度变革。国内企业如双塔食品,借助酶膜耦合技术,成功将分离蛋白得率提升至92%,同时成本降低18%,在降本增效方面成效显著。未来,随着技术的不断创新和应用,大豆产业将实现从传统农业向高科技农业的转变。

(二)政策支持助力产业发展

国家出台了一系列政策支持大豆产业的发展,包括提高大豆种植补贴、推广优良品种、加强农业基础设施建设等。这些政策将有助于提高大豆产量和质量,增强产业竞争力。

(三)市场需求促进产品多元化

中提到,随着消费升级和健康意识的提高,消费者对高品质、多功能大豆制品的需求不断增加。未来,大豆产业将向食品、饲料、油脂、医药等多个领域拓展,产品种类将更加丰富。

四、投资趋势分析

(一)投资机会

大豆产业的投资机会主要集中在以下几个方面:一是大豆种植和加工领域的技术创新和设备升级;二是高品质大豆制品的研发和生产;三是大豆产业链的延伸和整合。此外,随着国家对大豆产业的重视和支持,相关领域的投资政策也将更加优惠。

(二)投资风险

中指出,尽管大豆产业具有广阔的发展前景,但也存在一些投资风险。例如,大豆市场价格波动较大,可能影响企业的盈利能力;技术突破的不确定性可能导致投资项目的失败;市场竞争加剧也可能导致市场份额的下降。因此,投资者在进入大豆产业时,需要充分评估市场风险,制定合理的投资策略。

五、战略建议

(一)企业层面

大豆加工企业应加强技术创新,提升技术水平和生产效率。同时,企业应积极拓展市场,提升产品附加值,增强市场竞争力。此外,企业还应加强品牌建设和市场营销,提高产品的知名度和美誉度。

(二)政策层面

政府应继续支持大豆产业的技术研发和产业化应用,通过政策引导和资金支持,推动企业技术创新和产业升级。同时,政府还应加强市场监管,规范市场秩序,保护投资者和消费者的合法权益。

六、结语

中国大豆产业在“十五五”期间将面临诸多挑战,但同时也将迎来新的发展机遇。中研普华的为投资者和行业从业者提供了全面、深入的市场分析和投资建议。通过把握行业发展趋势,制定合理的投资和发展战略,投资者和企业可以在大豆产业中获得可观的回报,同时为推动中国的可持续发展做出贡献。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。