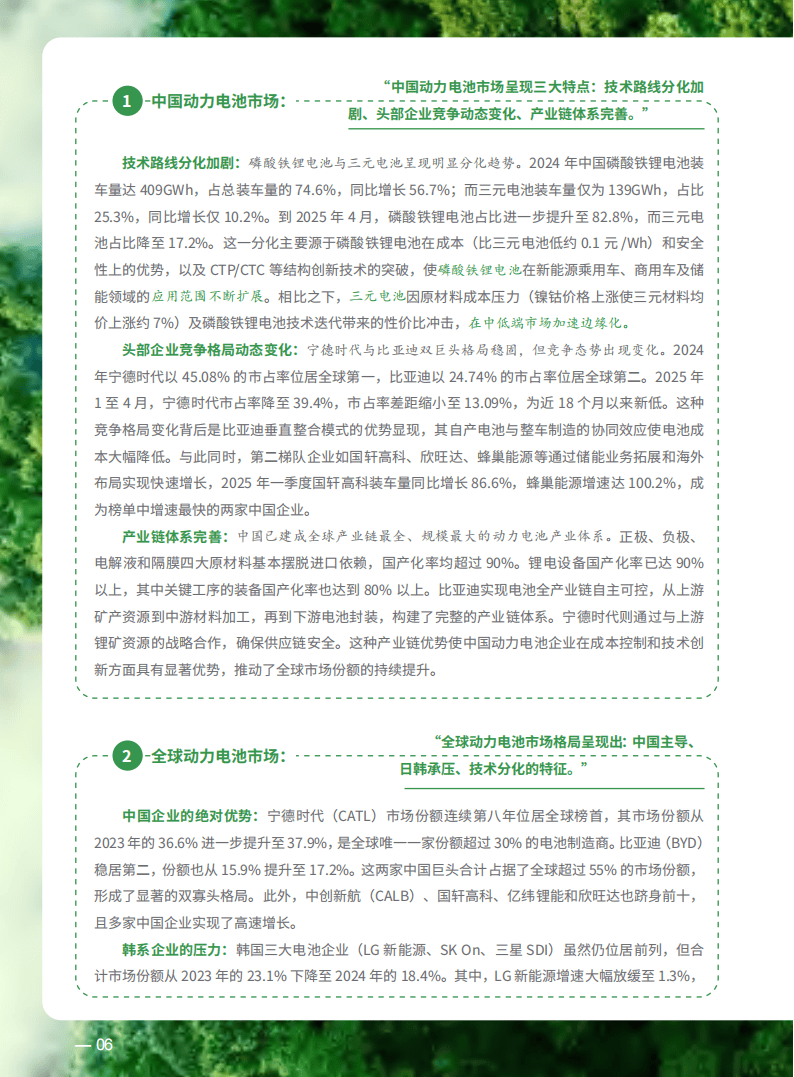

在全球能源结构调整与化工产业升级的双重背景下,石脑油作为连接石油工业与化工产业的核心原料,其战略价值日益凸显。作为乙烯、丙烯等基础化工原料的主要来源,石脑油的市场波动直接影响全球塑料、合成纤维、橡胶等产业链的稳定性。

图片来源于网络,如有侵权,请联系删除

中国作为全球第二大消费国,进口依存度长期维持高位,而中东、北美等传统供应区的格局变化与新兴市场的需求崛起,共同塑造了行业的复杂生态。

图片来源于网络,如有侵权,请联系删除

一、石脑油行业市场发展现状分析

1. 全球供应垄断加剧,区域分工深化

全球石脑油市场呈现“中东主导、多极化补充”格局。中东地区依托低成本原油资源,成为全球最大出口方,其中沙特、阿联酋通过炼化一体化项目提升附加值;北美因页岩油革命,轻质石脑油产量逐年攀升;亚太地区则因炼化产能扩张,成为重要供应来源。中国虽为全球第三大生产国,但受原油品质限制,国产石脑油以重质为主,难以满足高端化工需求。

2. 需求结构加速调整,新兴市场崛起

化工行业的需求转型深刻影响石脑油消费结构。传统包装材料领域需求增速放缓,而高端聚烯烃、工程塑料等领域对高纯度石脑油的需求激增。印度、东南亚等新兴市场因工业化进程加速,成为全球需求增长的新引擎。欧洲因环保政策趋严,推动生物基材料替代,部分需求转向可再生原料。

3. 技术革新重塑产业链,绿色转型成焦点

技术进步推动行业从“规模扩张”向“质量提升”转型。催化裂化技术普及,提升轻质石脑油收率;环保加氢工艺突破,降低硫、氮等杂质含量;循环经济模式成熟,部分企业将副产物转化为燃料或建材,实现资源高效利用。

1. 需求端:多元化与高端化并行

全球石脑油需求呈现“双轨制”特征:发达国家因环保政策趋严,推动生物基材料替代,需求增速放缓;新兴市场则因基建与制造业扩张,需求保持强劲。中国作为核心消费国,推动炼化一体化项目提升国产供应能力,但高端化工原料仍依赖进口。

2. 贸易端:渠道多元化与定价机制变革

全球石脑油贸易呈现“东升西降”趋势:中国通过扩大进口来源,降低对单一地区的依赖;印度因炼化产能扩张,逐步成为区域供应中心。定价机制方面,期货市场影响力增强,亚洲石脑油期货国际化提速,推动从区域定价向全球基准转型。

根据中研普华产业研究院发布的《》显示:

3. 区域市场:差异化与协同化并存

亚洲市场形成“中国主导、周边互补”格局:日本、韩国注重高品质原料,进口渠道稳定;印度需求以低成本为主,本土产能逐步释放;东南亚因制造业转移,进口来源多元化。欧美市场则因能源转型压力,需求呈现结构性分化。

1. 绿色转型成为核心竞争力

环保政策倒逼行业加速低碳化。全球炼化企业需通过绿电替代、碳捕集技术降低排放;中国推动“超低排放”改造,部分企业已实现炼化过程零排放。循环经济模式普及,废塑料化学回收技术成熟,部分企业通过裂解废塑料生产石脑油,实现变废为宝。

2. 技术创新驱动产业链价值升级

智能化与数字化技术深度渗透产业链。炼化企业通过5G、物联网实现生产全流程监控,成本降低;加氢裂化环节应用人工智能算法,精准控制原料纯度;贸易端利用区块链技术提升供应链透明度,降低交易成本。

3. 地缘政治重塑全球供应格局

地缘冲突与贸易摩擦加剧供应不确定性。中东政局波动影响出口稳定性,推动采购多元化;北美因页岩油革命,逐步成为全球重要供应方;非洲、拉美等新兴产区因资源潜力,成为全球企业布局的重点。区域合作深化,中国与“一带一路”沿线国家共建炼化基地,提升供应链韧性。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。