承泰科技冲击港股IPO,专注于毫米波雷达,超9成收入依赖比亚迪

(原标题:承泰科技冲击港股IPO,专注于毫米波雷达,超9成收入依赖比亚迪)

图片来源于网络,如有侵权,请联系删除

最近,智驾领域有多家公司向资本市场发起冲刺。

图片来源于网络,如有侵权,请联系删除

就在易控智驾递表的前后脚,另外一家公司也向港交所递交了招股书。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,深圳承泰科技股份有限公司(简称“承泰科技”)于近期向港交所递交了招股书,拟根据第18C章规则寻求在港交所主板上市,由国泰君安国际担任保荐人。

承泰科技专注于毫米波雷达领域,是中国第三大车载毫米波达供应商,公司超9成的收入来自比亚迪。

01

华为前员工创业,松禾资本、毅达资本助力

承泰科技成立于2016年,由陈承文及周珂共同创办,2025年5月完成股份改制;公司总部位于深圳市坪山区。

截至2025年6月15日,陈承文、周珂及其旗下的持股平台共同构成公司的控股股东。

在创业之前,陈承文与周珂曾在多家公司做过同事,其中包括华为。

陈承文今年45岁,2002年7月取得武汉理工大学材料科学与工程学学士学位。目前在承泰科技任执行董事、董事会主席兼总经理,主要负责整体发展战略、主要决策及整体管理。

在创立承泰科技之前,陈承文曾在普扬技术、健集网络技术、华为技术、北京傲天、极致汇仪科技从事研发及营运相关的工作。

周珂今年46岁,2001年7月取得西安电子科技大学光电学士学位,目前在承泰科技任执行董事、副总经理兼首席技术官,主要负责技术及战略规划、研发管理。此前,他曾在港湾网络、健集网络技术、华为技术、北京傲天等公司从事研发相关的工作。

自成立以来,承泰科技完成了8轮融资,一共募集资金超过3.5亿元。主要投资机构包括松禾资本、毅达资本、国科投资、杉创中小微、和高资本、新雷能(股票代码:300593)等。

在2024年8月的C轮融资中,承泰科技的投后估值约13.2亿元。但是根据港交所的18C规则,对于已商业化的特专公司,上市时的预计市值需达到40亿港元,对应约36亿人民币的标准。

承泰科技是一家毫米波雷达供应商,毫米波雷达是中国汽车产业变革中快速崛起的智驾核心部件。

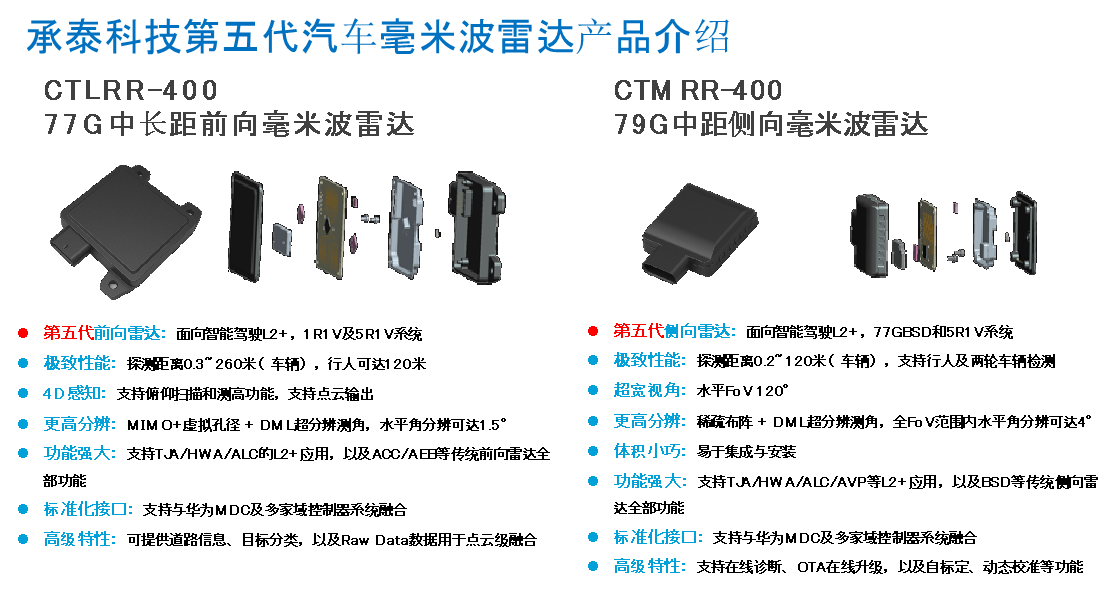

历经近十年的发展,公司已打造出毫米波雷达产品矩阵,以满足从L0到L2+的不同智驾需求。其中包括第5代4D雷达、第5.5代4D高分辨率雷达、中央计算雷达等涵盖毫米波前向雷达、角雷达及其他类别的产品。

按业务线来划分,承泰科技的收益主要来自向OEM销售已商品化的毫米波雷达产品,2024年,这部分业务的占比达99.3%,其中,前向毫米波雷达占比63.9%,角雷达占比35.3%。

雷达产品在汽车上的典型配置,来源:招股书

02

超9成收入来自比亚迪,产品价格持续下降

受新能源汽车和智驾发展的推动,毫米波雷达产品的总销售量稳步增长,承泰科技的收入也实现了快速增长。

财务数据方面,2022年、2023年及2024年(报告期),公司的收入分别为5770万元、1.57亿元、3.48亿元,2022年至2024年的复合年增长率为145.7%。同期毛利率分别为28.7%、31.0%、34.0%,净利润分别为-7920万元、-9660万元、-2180万元。

当然,如果抛开优先股产生的赎回负债公允价值变动等因素的影响,承泰科技的经调整净利润分别为-7127.1万元、-6295.8万元、1395.3万元,2024年已经实现扭亏。

关键财务数据,来源:招股书

承泰科技收入的大幅增长离不开核心大客户A的支持。报告期内,公司来自客户A的收益分别占总收益的81.9%、91.3%及93.6%。

招股书称,客户A在2025年初推出了最新的先进智慧驾驶系统,据公开信息,客户A正是比亚迪,这一智慧驾驶系统是“天眼之神”。7月7日,比亚迪汽车宣布,其旗下“天神之眼”智驾车型已超100万台。

承泰科技搭上比亚迪这一大客户,其毫米波雷达产品的销售量也飞速提升;2024年1-4月的销量约29.3万件,而2025年同期则增至327.6万件,同比增幅高达10倍。

然而,由于承泰科技策略性地推动市场渗透及规模化生产,导致公司的毫米波雷达的平均售价下降。

例如,2022年至2024年,公司的前向毫米波雷达的产品价格由255元/台降至223元/台,角毫米波雷达的价格由160元/台降至141元/台。

2025年的前4个月,产品价格的下降抵销了因规模经济实现的平均单位成本下降。因此,尽管公司的毛利增加,但毛利率已出现收缩。

毫米波雷达产品的销售量及平均售价,来源:招股书

当然,承泰科技的亏损还源于较高的研发投入。公司在国内设立了三大研发中心,分别位于深圳、苏州及武汉。目前,研发团队有超过80名成员,报告期内的研发开支分别为4610万元、6440万元、6190万元,分别占同期总收入的51.7%、59.6%及59.6%。

值得注意的是,受上述优先股所产生的赎回负债影响,2024年末,承泰科技录得负债净额约3.26亿元。

不过,2025年4月,这些赎回权利已经终止,因此所有赎回负债已转为权益。剔除赎回负债后,承泰科技于2024年年末的资产净值转正,为1.78亿元。

尽管如此,承泰科技还是面临较大的现金流压力。其2024年年末1.78亿元的净资产中,有1.2亿元应收账款,现金及现金等价物仅1587.5万元。如果不能快速上市融资,可能会面临较大的压力。

03

毫米波雷达行业竞争激烈,承泰科技的市场份额为4.5%

随着汽车向智能化转型,全球自动驾驶汽车的出货量逐年上升。

2024年至2029年,全球自动驾驶汽车出货量预计将从3790万台增长至 6570万台,年复合成长率为 11.6%。

感知系统是智驾不可或缺的组成部分之一。

用于智驾感知的主要传感器主要包括:毫米波雷达、摄像头、超声波雷达和激光雷达,这几种传感器各有优劣,具有互补性。

随着智驾等级的提高,多传感器融合架构逐渐成为主流。毫米波雷达具有较高的成熟度、低功耗与成本可控性,在恶劣场景下承担关键补盲功能,是目前感知系统中工程落地性最强、性价比最优的传感器之一。

以L2+级别智能驾驶车辆为例,一辆车搭载的角毫米波雷达为2-4个,前向毫米波雷达为0-1个;此外,还需要搭载4-8个超声波雷达,0-3个高清摄像头。

不同自动驾驶等级所需的传感器,来源:招股书

毫米波雷达是一种非接触式传感器,工作频段为10毫米(30 GHz1)至1毫米(300 GHz)。毫米波雷达通过无线电波的信号的发射、接收和处理,发现目标并测定其空间位置、移动方向、速度、相对距离以及形状特征。

毫米波雷达产业链上游主要包括射频前端组件(MMIC)、数字信号处理器(DSP/FPGA)、PCB板、天线及控制电路等主要零部件生产制造。中游是毫米波雷达系统的设计和制造。下游主要是在智驾、交通安全、机器人、低空经济等领域形成应用。承泰科技位于产业链的中游。

在智驾行业高速增长的背景下,全球车载毫米波雷达市场规模稳步增长,2024年约248亿元,预计将以15.1%的复合年增长率增长,2029年将达501亿元。

2024年,中国的毫米波雷达市场规模为98亿元,预计2029年将达到275亿元,复合年增长率达22.9%。

按收入计全球毫米波雷达应用市场规模,来源:招股书

不过,承泰科技所处的行业竞争激烈。目前,行业内的主要参与者包括博世(Bosch)、华域汽车、森思泰克、安波福、大陆集团等。

2024年,按出货量计,承泰科技的市场份额为4.5%,是中国第三大车载毫米波达供应商。

此外,下游车企在作出采购决定时,对性能和价格的要求比较严格,且车企的议价能力非常强。因此,承泰科技未来面临的价格压力可能会进一步加剧。

2024年中国车载毫米波雷达市场主要供应商排名,来源:招股书

总体而言,承泰科技所处的毫米波雷达赛道前景较好,但是公司超9成的收入来自比亚迪,危与机并存;且公司面临较大的现金流压力;未来,公司能否持续绑定比亚迪,开拓其他新客户,格隆汇将保持关注。