华邦健康:公司合计持有颖泰生物47.70%股权

50952

2025年09月09日

证券之星消息,华邦健康(002004)09月09日在投资者关系平台上答复投资者关心的问题。

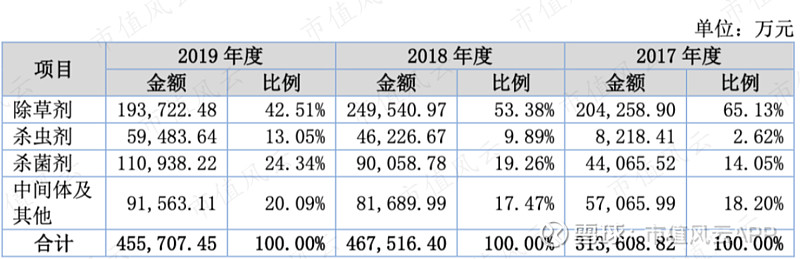

图片来源于网络,如有侵权,请联系删除

投资者:建议公司合并颖泰生物

华邦健康董秘:投资者您好,颖泰生物在公司合并报表范围内。公司目前合计持有颖泰生物47.70%股权,是颖泰生物的控股股东。谢谢!

投资者:你好,普瑞金生物的上市进展如何?公司投资的谱新生物现在发展得如何?谢谢

华邦健康董秘:投资者您好,普瑞金已完成北交所上市辅导备案,具体进展请您关注后续相关公告。谱新生物是一家专注于细胞药物CDMO的企业,搭建了细胞药物专用的核酸平台、悬浮无血清病毒生产平台、全封闭的细胞工艺开发平台和质控检测技术平台,可以提供从药物发现到IIT非注册临床,从序列到IND申报的一站式细胞治疗CDMO技术服务。谢谢!

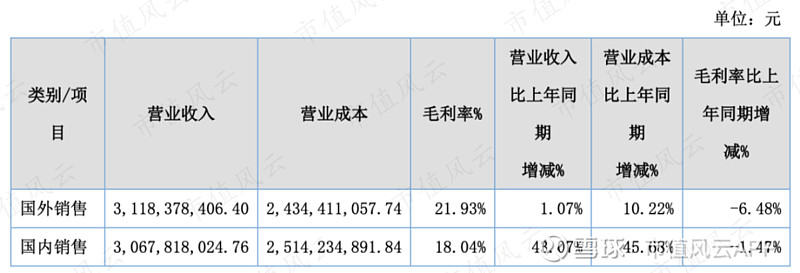

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除