美国8月PPI不及预期,美联储降息升温

56139

2025年09月11日

(原标题:美国8月PPI不及预期,美联储降息升温)

图片来源于网络,如有侵权,请联系删除

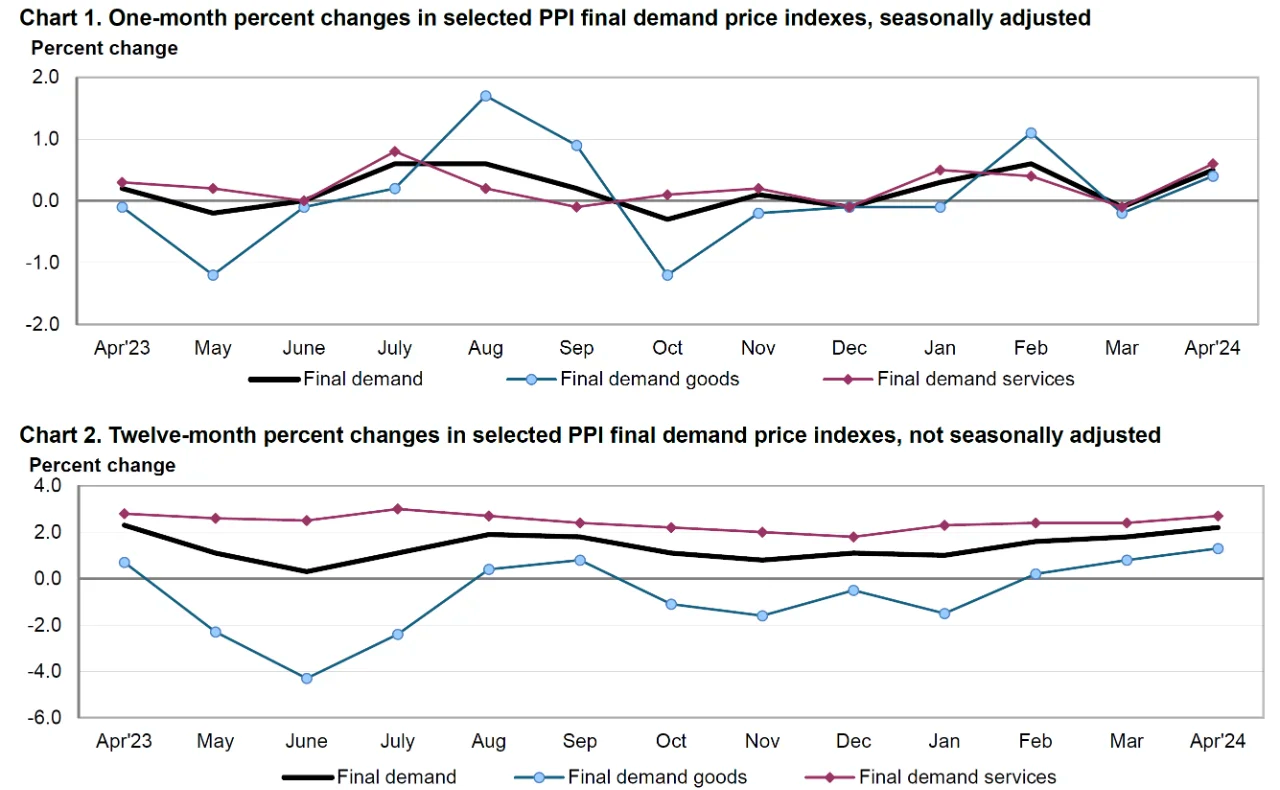

经济观察网 北京时间9月10日晚,美国劳工统计局发布的数据显示,美国8月PPI同比增长2.6%,预期增长3.3%;环比下降0.1%,预期增长0.3%。

图片来源于网络,如有侵权,请联系删除

数据公布后,交易员也加大了对美联储降息的押注。此外,据央视新闻报道,美国劳工部5日公布的数据显示,8月,美国失业率上升至4.3%,创近4年来新高。就业数据恶化强化了市场对美联储降息的预期,分析人士预计美联储或于9月开启新一轮降息。