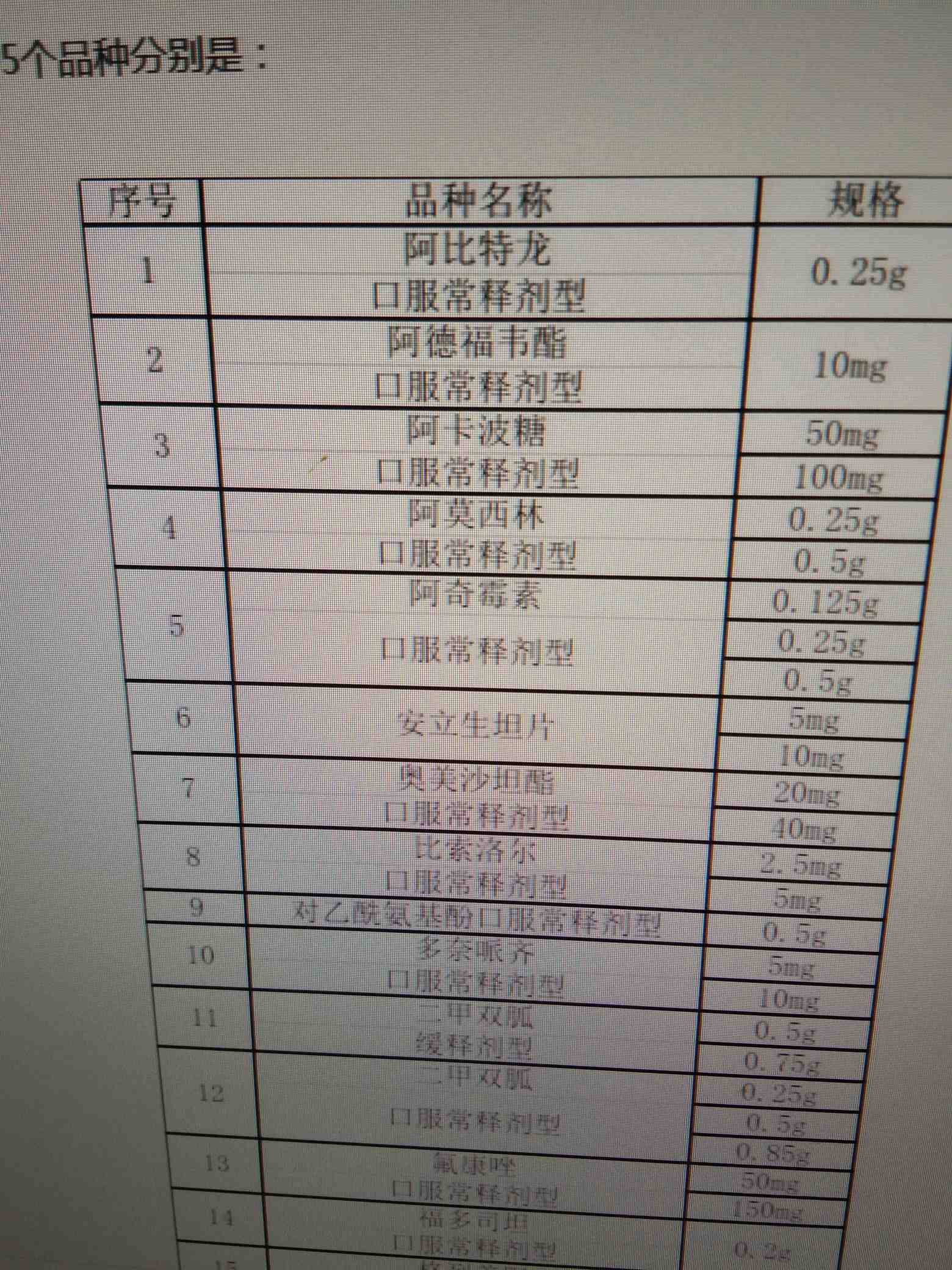

鲁抗医药(600789.SH)拟竞购山东鲁抗和成制药有限公司股权

56048

2025年09月19日

(原标题:鲁抗医药(600789.SH)拟竞购山东鲁抗和成制药有限公司股权)

图片来源于网络,如有侵权,请联系删除

格隆汇9月19日丨鲁抗医药(600789.SH)公布,公司拟通过山东产权交易中心参与竞价摘牌方式收购邹城经济开发区管理委员会(简称“邹城经开区管委会”)持有的山东鲁抗和成制药有限公司(称“和成公司”)1.9231%的股权(简称“标的股权”)。最终金额以竞价结果确定,该交易能否达成存在一定的不确定性。

图片来源于网络,如有侵权,请联系删除