338款车型9月销量不足千辆

338款车型9月销量不足千辆

2025-10-14 16:00:56 第一财经338款车型9月销量不足千辆

图片来源于网络,如有侵权,请联系删除

懂车帝公布的上险量数据显示,刚刚过去的“金九”,中国车市竞争进一步加剧。据第一财经记者分析,“金九”车市中有如下四个关键数据。

图片来源于网络,如有侵权,请联系删除

(1)338款车月销不足千辆;

图片来源于网络,如有侵权,请联系删除

(2)销量TOP10里只有特斯拉Model Y单价超过20万;

(3)17款热门车型包揽了21.9%的销量;

(4)问界M8和小米SU7双双掉出TOP10。

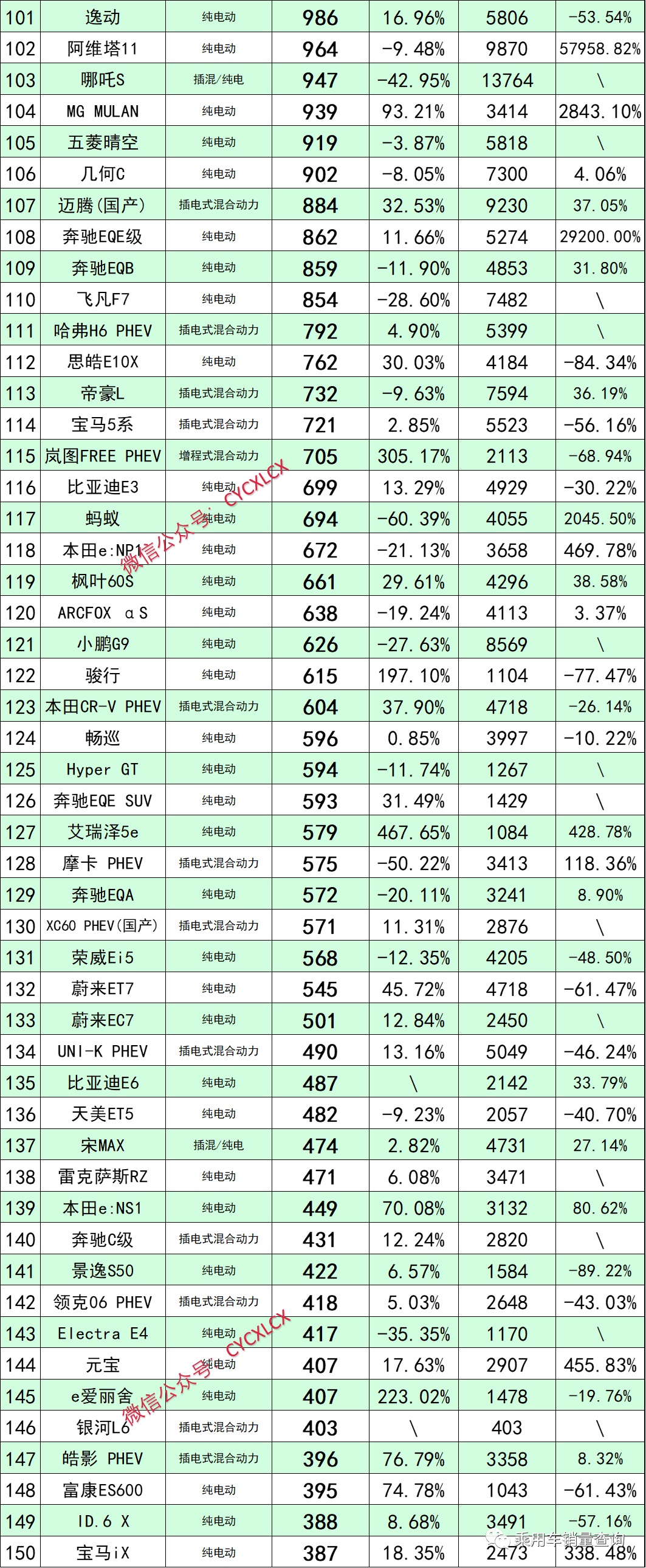

今年9月,共有667款车型有零售数据,比上月多了17款。其中,329款车销量在1000辆以上,338款车月销不足千辆。有16款车在本月只销售了1辆,其中广汽旗下的绎乐上一次有销售数据还是在2024年1月。

从规模角度看,有17款车单月销量超过2万辆。这17款车9月共计销售49.1万辆。乘联分会的统计数据显示,9月狭义乘用车销量224.1万辆。这意味着这17款热门车型在9月包揽了整个车市21.9%的销量。

TOP3仍然由五菱宏光MINI EV、特斯拉Model Y和吉利星愿三款车型牢牢占据,但座次有所变化。

五菱宏光MINI EV卖了51743辆,和特斯拉Model Y双双成为今年首度月销超过5万辆的车型。特斯拉Model Y9月交付51173辆,成为TOP 10里唯一超过20万元级别的车型。8月的销冠吉利星愿交付了46057辆,销量较上月微增2023辆,但本月排名来到第三。

纯电小车是这个月的关键词。

以9月的黑马车型长安Lumin为例,该车型当月交付23188辆,比上月多卖了8618辆,大幅晋升至第10位。在有数据可查的近三年里,这款车的月销量一直在2万辆以下,这也是这款车首次进入TOP 10席位。

比亚迪海鸥和海豚也卖得不错。其中海鸥卖了25252辆,比上月多卖了2221辆,稳居第八名;海豚卖了21671辆,比上月多卖了7703辆,从31名上升至第13名。

上汽MG4在9月也出现了销量飙升,当月卖出了11790万辆,较上月多卖了11227辆。

问界M8和小米SU7双双掉出TOP10。

其中问界M8销量较上月下降了293辆,9月位列第14。小米SU7少卖了269辆,位列第19。上月,这两辆车的位次分别位列第9和第10。

小米SU7已经连续两个月销量在2万辆以下。

热门车型中,东风日产的N7也在9月出现了暴跌,销量由8月的10148辆下滑至9月6410辆,跌幅36.8%。

来源:第一财经

编辑:王永乐

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。