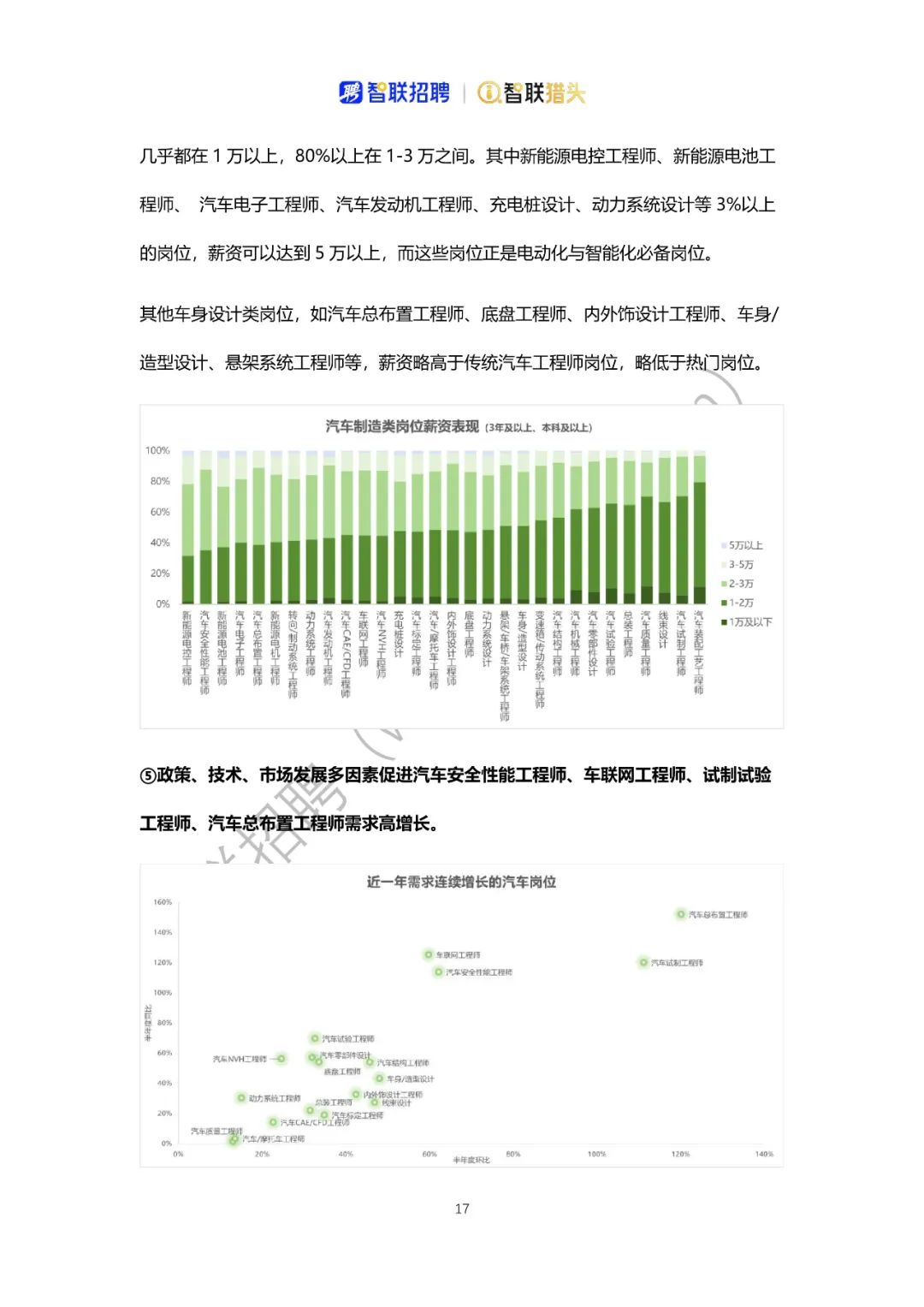

2025年上半年中国汽车专利数据统计显示,智能网联汽车和新能源汽车相关专利分别占据汽车专利的27.38%和25.10%,成为当前中国汽车行业创新的核心赛道。传统车身及车身附件、电子电器、制造及装配领域合计仅占23.72%,显示出行业创新重心已经明显转向“智能化”“电动化”路径。

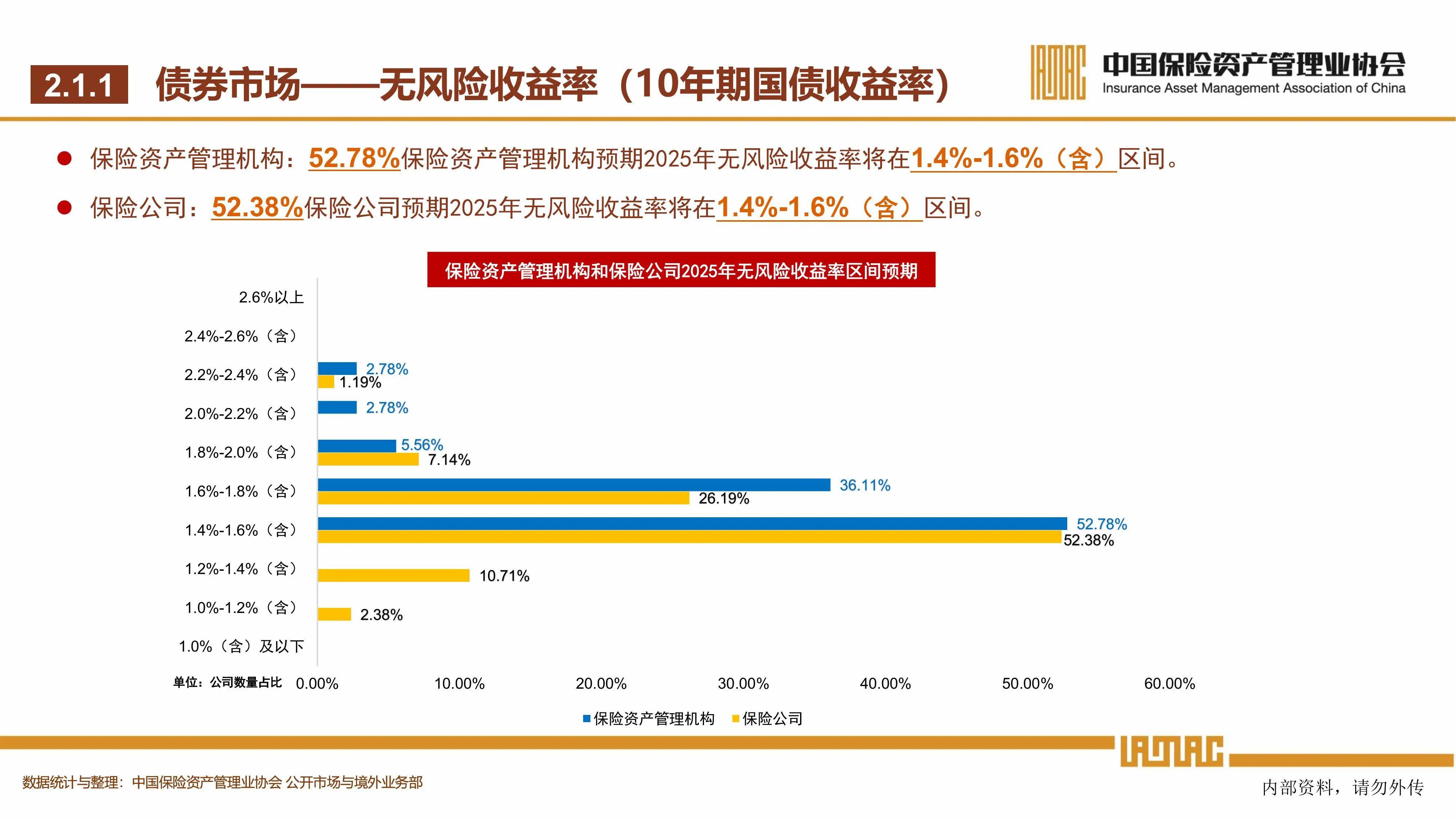

图片来源于网络,如有侵权,请联系删除

工业和信息化部副部长辛国斌10月16日表示,将加快组合驾驶辅助、自动驾驶等相关标准制定,推动人工智能与汽车产业创新深度融合。

图片来源于网络,如有侵权,请联系删除

智能网联汽车是指通过先进的计算、通信和控制技术,使汽车具备智能化和网络化的能力。它包含了自动驾驶、车联网、智能能源管理等多个方面,核心目标是通过智能化和网络化的融合,提升交通安全与出行效率,减少环境污染,构建更加智慧的交通体系。

智能网联汽车行业现状分析

经过多年发展,中国智能网联汽车在技术研发、产业生态与应用落地等方面均取得显著进展,呈现“技术领先、生态初成、应用多元”的特点。

在技术层面,智能驾驶从L2级向L3级跨越,部分企业已实现特定场景下的高度自动驾驶功能。环境感知系统能够融合激光雷达、摄像头、毫米波雷达等多传感器数据,实现对复杂路况的精准识别;决策控制系统通过海量数据训练,不断优化驾驶策略,应对突发情况的能力持续提升。智能座舱则成为人机交互的核心载体,语音控制、多屏互动、场景化服务等功能日益成熟,推动汽车从“交通工具”向“智能终端”转型。网联化方面,车与车、车与路、车与人的协同通信技术逐步落地,部分试点区域已实现红绿灯信息推送、紧急避让预警等初级车路协同功能,为未来智慧交通奠定基础。

产业生态从“单点突破”向“协同发展”演进。传统车企、科技公司、零部件供应商、基础设施运营商等多方主体深度合作,形成互补共赢的生态格局。车企主导整车集成与用户体验,科技公司提供算法与软件解决方案,零部件企业专注传感器、芯片等核心硬件研发,政府则负责基础设施建设与标准制定。这种跨界融合打破了传统汽车产业的封闭性,加速了技术创新与产品迭代,同时也催生了新的商业模式,如软件付费、数据服务、出行解决方案等,推动行业从“硬件盈利”向“软硬协同盈利”转型。

应用场景呈现“多领域开花”的态势。在乘用车领域,智能驾驶辅助功能已成为新车型的标配,从高端车型向主流市场下沉;在商用车领域,自动驾驶卡车在港口、矿区等封闭场景实现规模化运营,提升了运输效率与安全性;在城市出行领域,自动驾驶出租车在多个城市开展示范运营,积累了大量真实路况数据;在末端配送领域,无人配送车已进入社区、校园等场景,探索商业化路径。多元化的应用场景不仅验证了技术的可行性,也为不同级别自动驾驶的商业化模式提供了探索方向。

智能网联汽车行业发展环境分析

政策方面,我国智能网联汽车行业政策体系逐步完善,已累计制定发布国家及行业标准88项,牵头自动驾驶系统,测试场景等近10项国际标准制定,并有序开展智能网联汽车准入试点。

辛国斌在2025世界智能网联汽车大会上表示,下一步,工信部将组织编制“十五五”智能网联新能源汽车产业发展规划,统筹推动产业高质量发展。支持技术创新,推动人工智能与汽车产业创新深度融合,加强新一代电子电气架构、大算力芯片等关键技术突破。

据中研产业研究院分析:

技术方面,5G网络的普及为车与外界的实时通信提供了高速通道,保障了环境感知数据的快速传输与决策响应;人工智能算法的迭代优化提升了自动驾驶系统的环境理解与决策能力,使车辆能够应对复杂路况;传感器技术的国产化突破则降低了硬件成本,推动智能驾驶功能向中低端车型渗透。此外,区块链技术在数据安全领域的应用、边缘计算对实时性的保障,以及北斗导航系统的高精度定位能力,共同构建了智能网联汽车的技术底座,推动行业从“概念验证”向“规模化应用”跨越。

随着消费升级,用户对汽车的需求已从“代步工具”转向“智能移动空间”,对自动驾驶、智能座舱、车联网服务的关注度显著提升。年轻消费群体对新技术的接受度更高,成为智能网联功能的主要推动者。同时,出行方式的变革也催生新需求,共享出行、智慧物流等场景对自动驾驶技术的需求迫切,这种B端市场的规模化应用不仅加速了技术迭代,也为C端市场的普及积累了经验。政策、技术与市场的三重驱动,共同塑造了智能网联汽车快速发展的良好环境。

国家政策从顶层设计到细则落地形成完整体系,5G、人工智能等技术突破为产业赋能,新能源汽车的普及则为智能网联功能提供了天然载体。

中国智能网联汽车行业正处于从“技术追赶”向“全球引领”跨越的关键阶段,在政策引导、技术突破与市场需求的共同作用下,已形成良好的发展态势。从技术层面看,智能驾驶、智能座舱、车联网等领域的研发与应用走在全球前列;从产业生态看,跨界融合的生态体系初步构建,多方主体协同推进技术创新与商业化;从应用层面看,多元化场景的探索为技术落地提供了丰富路径。

然而,行业发展仍面临技术瓶颈、标准缺失、安全风险等挑战,这些问题需要通过持续的技术创新、完善的制度建设与广泛的社会协同来解决。未来,随着技术的不断深化、生态的逐步完善与场景的全面拓展,智能网联汽车将不仅改变人们的出行方式,还将推动智慧城市、智慧交通的建设,成为数字经济的重要载体。

想要了解更多智能网联汽车行业详情分析,可以点击查看中研普华研究报告。