兰剑智能:前三季度净利润9374.97万元,同比增长47.54%

71337

2025年10月29日

(原标题:兰剑智能:前三季度净利润9374.97万元,同比增长47.54%)

图片来源于网络,如有侵权,请联系删除

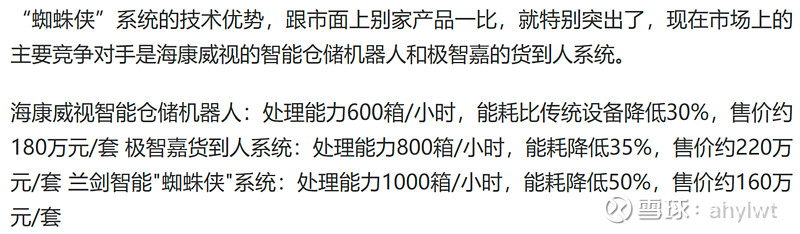

人民财讯10月29日电,兰剑智能(688557)10月29日发布2025年三季报,公司第三季度营业收入5.08亿元,同比增长62.62%;净利润5238.71万元,同比增长97.12%。2025年前三季度营业收入11.31亿元,同比增长35.68%;净利润9374.97万元,同比增长47.54%。报告期内,公司业务规模增长较快,经营规模效应得以凸显,公司机器人智慧物流系统收入增长带动盈利指标同步增长。

图片来源于网络,如有侵权,请联系删除