双林股份:关节模组及滚柱丝杠获小批量订单

证券之星消息,双林股份(300100)10月30日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:董秘,你好!三季报已出,值得肯定!请问:(一)三季度公司已向两家头部新势力车企完成关节模组及反向式行星滚柱丝杠订单及向多家企业交付样件;并亦向某低空头部客户交付230KW飞行器油冷电驱系统样机,共有多少营收利润?(二)科之鑫在三季度有多少营收?其今年的绩效目标净利润2600 万元能实现吗?(三)发行H股情况如何?计划募集多少?(四)关节模组及反向式行星滚柱丝杠在年内最后二个月有订单吗?

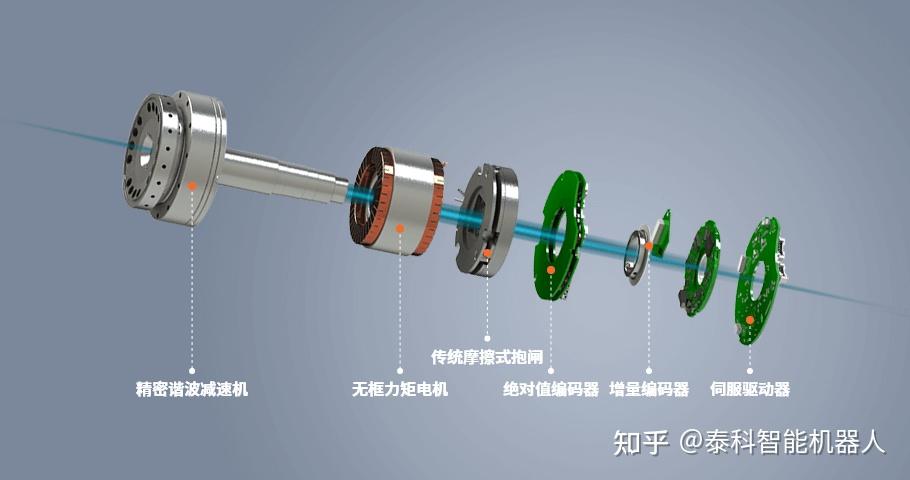

双林股份董秘:尊敬的投资者,您好。(一)截止三季度末,公司关节模组及丝杠相关产品以打样订单和小批量订单为主。公司230KW 高压油冷产品样件已制定完成并达到设计目标,目前,公司与某低空头部客户正紧密携手、深度合作。(二)目前科之鑫产能饱和,今年主要是满足公司自身的产能扩张需求及小部分外部科研、具身智能企业产品开发等需求。其研发的新一代磨床设备将于2025年11月进入量产阶段。该设备加工反向式行星滚柱丝杠螺母的磨削效率已可达30分钟/件,生产效率大幅提升,且加工精度可满足C3级以上精度要求。这批设备将优先满足自身需求,待 2026 年产能充足后,再正式投向市场。(三)公司已于 2025 年 9 月 24 日正式向香港联合交易所有限公司递交了 H 股发行并上市的申请文件,具体请关注公司相关公告。(四)公司已与国内两家头部新势力车企合作,为其人形机器人项目开发直线关节模组。公司已进行多轮送样及小批量交付,客户装机效果反馈良好。同时,公司也正与多家国内机器人厂家及灵巧手企业进行技术交流和样件交付。此外,公司与一家国外丝杠头部企业开展多次合作洽谈,成功获取滚珠丝杠与滚柱丝杠小批量订单,订单通过客户验收并交付。以上滚柱丝杠、关节模组等新业务的营业收入占公司营业收入的比例较低,对公司业绩影响不大,请投资者注意投资风险,感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除