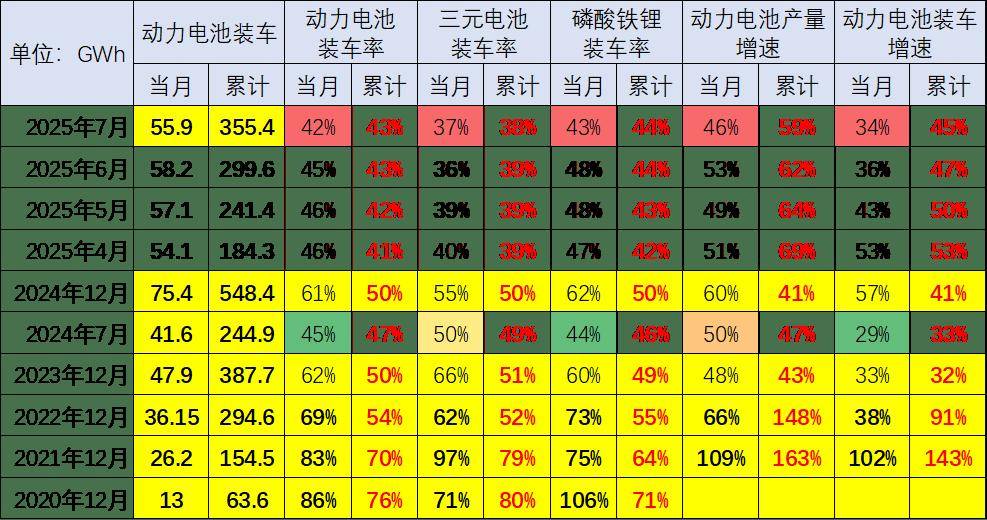

在全球碳中和目标加速推进的背景下,能源金属作为新能源产业链的核心支撑要素,正经历从传统工业原料向战略新兴材料的范式转变。锂、钴、镍等金属不仅是动力电池、储能系统的物质基础,更是全球能源转型中不可替代的“绿色血液”。

图片来源于网络,如有侵权,请联系删除

当前,行业正面临资源安全挑战、技术迭代加速与地缘政治博弈的三重压力,而中国凭借完整的产业链布局和技术创新能力,已逐步成为全球能源金属市场的核心参与者。

一、能源金属行业现状及供需格局分析

1. 供需格局:资源国主导与中国的技术突围

全球能源金属资源分布呈现高度集中特征:锂资源集中于南美“锂三角”、澳大利亚和中国;钴资源依赖刚果(金)等政治不稳定地区;镍资源以印尼、菲律宾为主导。这种资源分布导致中国在关键金属领域对外依存度长期处于高位。为应对资源约束,中国企业通过海外权益矿投资、城市矿山开发、替代材料研发等路径构建多元化供应体系。例如,天齐锂业通过控股智利SQM获取全球最大盐湖资源,华友钴业在印尼运营镍钴项目形成“资源-冶炼-材料”一体化布局,有效提升了资源保障能力。

在冶炼环节,中国凭借全球领先的工艺技术占据主导地位。盐湖提锂技术通过吸附剂材料迭代,使成本较硬岩矿提锂大幅降低,成为主流供应来源;红土镍矿开发采用第三代高压酸浸工艺,镍回收率大幅提升,能耗显著下降,单位资源产值显著提高。钴回收领域,带电破碎与湿法冶金联合工艺使锂回收率、镍钴回收率均达到极高水平,单位回收利润可观,推动了“城市矿山”模式的商业化落地。

2. 技术迭代:绿色化与智能化的双重转型

能源金属行业的技术演进呈现明显的代际特征。在资源提取环节,传统工艺持续优化,新兴技术不断突破。例如,锂云母提锂技术通过“提锂-尾渣综合利用”闭环工艺,使综合成本降低,大幅提升了低品位资源的利用价值。在加工环节,绿色化与智能化转型成为核心趋势。氢基直接还原、碳捕集与封存(CCUS)等技术的商业化应用,显著降低了行业碳排放强度;5G+AI视觉检测系统的部署,使锂精矿品位实时监测效率提升,生产效率大幅提高。湿法冶金领域,膜分离与离子交换技术的耦合应用,使电池级氢氧化锂纯度极高,满足了固态电池等高精尖应用的需求。

3. 竞争格局:头部集中与细分垄断并存

行业呈现“哑铃型”竞争结构:头部企业通过“资源控制+技术突破+渠道整合”占据显著市场份额,专业化企业聚焦盐湖提锂、红土镍矿开发等细分领域,新能源车企则通过合资建厂向上游延伸。例如,赣锋锂业布局阿根廷盐湖+澳洲锂矿,形成“上游资源-中游锂盐-下游电池回收”的锂生态闭环;华友钴业印尼湿法镍项目产能可观,伴生钴产量高,成本优势显著。中小企业则通过技术突破与细分市场深耕实现突围,部分企业专注研发低钴高镍正极材料,满足新能源汽车对成本与性能的平衡需求;另有企业优化再生资源回收工艺,使废旧电池金属回收率极高,生产成本显著降低。

1. 需求结构:动力电池与储能的“双轮驱动”

全球能源金属需求正从传统工业金属向新能源金属加速倾斜。动力电池领域保持高速增长,高镍三元电池占比持续提升,推动锂、钴、镍需求持续增长;储能领域则以更快增速领跑,液流电池、钠离子电池等新型储能技术对钒、钛、钠等金属的需求逐步释放。预计到特定年份,动力电池领域市场规模将达万亿级,储能领域市场规模突破重要关口,形成“新能源汽车主导、储能加速渗透”的多元化需求格局。

根据中研普华产业研究院发布的《》显示:

2. 区域市场:全球分工与中国的核心地位

全球能源金属市场呈现“三级梯队”格局:中国以显著占比稳居全球第一,长三角、珠三角、中西部形成精密加工、快速响应制造、基础材料加工的梯度布局;北美以高端装备制造为主导,美国在航空航天、能源设备领域占据全球较高市场份额;东南亚凭借成本优势承接中低端产能转移,对全球金属加工设备出口贡献率持续提升。中国企业在全球资源布局中表现活跃,通过并购、合资等方式掌控海外优质资产,例如宁德时代与澳大利亚锂矿商签订长期供应协议,锁定原料成本;比亚迪在巴西建设动力电池生产基地,辐射南美市场。

1. 技术融合:材料科学与智能技术的交叉创新

未来五年,技术突破将成为企业核心竞争力。AI+物联网在设备联网率、加工参数优化中的应用,将使企业设备综合效率大幅提升;超精密加工技术向光学元件、量子计算设备等领域渗透,单晶蓝宝石加工良品率突破新高。在电池材料领域,高镍三元、磷酸锰铁锂、富锂锰基等新型正极材料的研发,将推动动力电池能量密度持续提升;固态电池产业化进程加速,硫化锂、锆材料等成为核心受益赛道。

2. 全球化布局:从资源争夺到合作共赢

在“一带一路”倡议下,中国能源金属企业需加强与国际企业的合作,共同开发第三方市场。通过投资海外矿山项目保障原料供应,在东南亚、非洲等地区建设电池材料生产基地辐射区域市场;与欧美企业合作开展技术研发,突破贸易壁垒。同时,企业需建立地缘政治冲突预警机制,提前制定应急预案,分散供应链风险。例如,针对刚果(金)钴矿出口禁令、南美锂资源输出国组织(OPEC)的潜在影响,企业可通过多元化原料采购、长期供应协议等方式对冲风险。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。