喜茶“失速” 历经800天后加盟商何去何从?

(原标题:喜茶“失速” 历经800天后加盟商何去何从?)

图片来源于网络,如有侵权,请联系删除

头部品牌喜茶加盟门店“关闭潮”愈演愈烈,一年内关店500家,总数同比下降11.2%,新茶饮行业或许正在经历一场静默的“雪崩”。

图片来源于网络,如有侵权,请联系删除

据极海数据显示,截至2025年10月底,喜茶加盟门店数为3977家,而2024年底为4477家,10个月净关店500家。短短一年,喜茶从“再扩张”转向“主动降速”,这场突如其来的“刹车”引发业内关注。

当喜茶“被迫”按下加盟“暂停键”的那一刻,不是某个品牌的战略收缩,而是一个时代的落幕――新茶饮行业那个靠疯狂拓店、加盟费收割就能躺赢的时代,彻底结束了。11月,首批喜茶加盟店合约即将到期,加盟商未来何去何从?正对同质化竞争严重的茶饮行业发出“灵魂拷问”。

双重内卷“回旋镖”

价格战与加盟模式的双重内卷,正在将整个新茶饮行业拖入恶性循环。喜茶作为头部品牌之一,曾以价格战和加盟模式快速扩张,试图在市场中占据更大份额,然而这两把“回旋镖”正在“反噬”喜茶自己。

2022年初,喜茶率先开启降价模式,“喜茶告别30元”的话题还一度登上热搜,率先打响了新茶饮行业价格战的第一枪,紧接着奈雪的茶、乐乐茶也都进行了价格的下调。

包括奈雪的茶、沪上阿姨、茶百道在内的多个品牌都推出过9.9元甚至更低的优惠活动。喜茶则是通过下发优惠券等形式,参与到了这场竞争中。比如2024年的5月,喜茶曾下发过买一赠一的券,“纯绿茶妍后”原价8元,用完券后低至4元一杯。

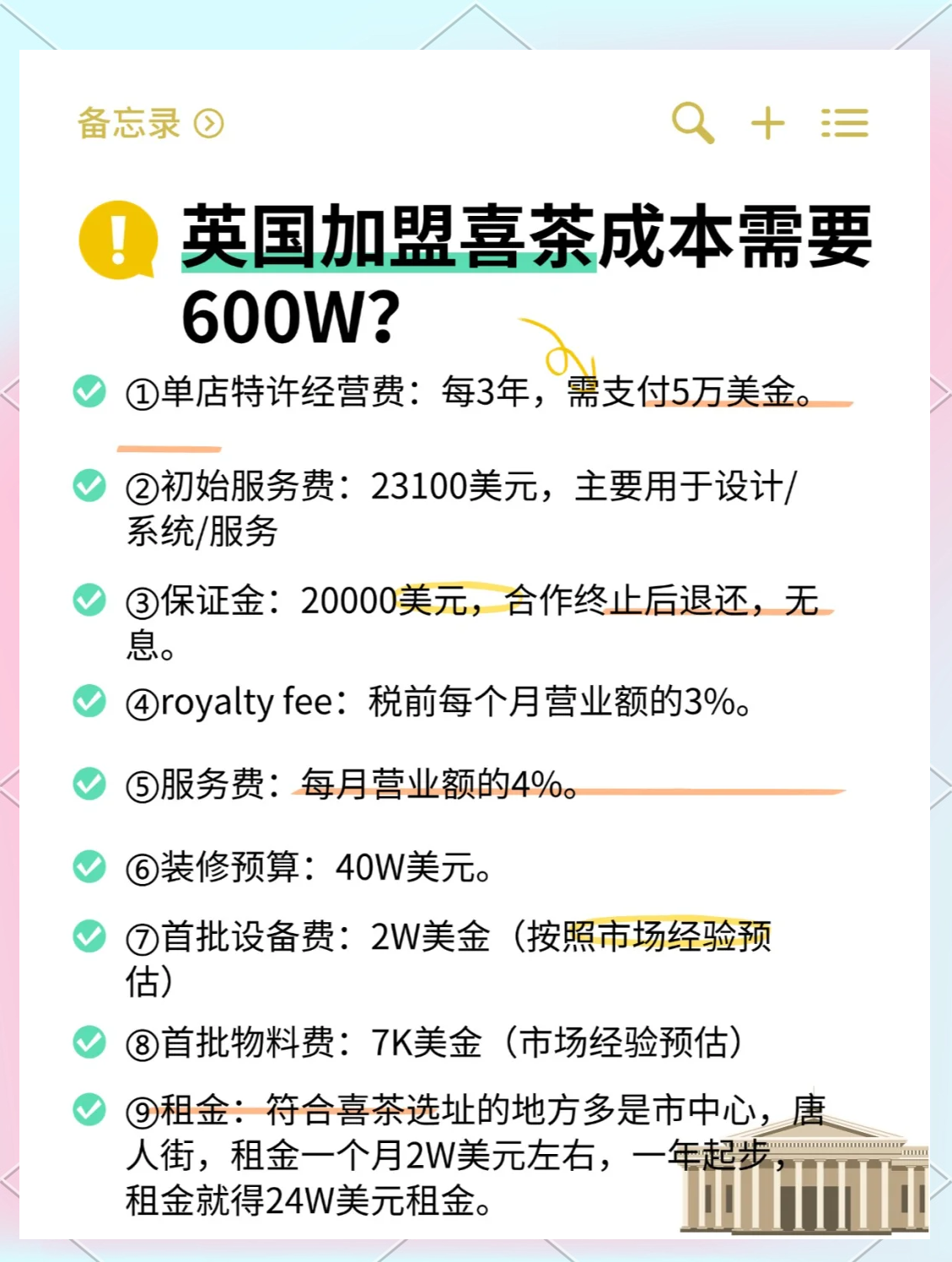

除了价格下调,在2022年11月,喜茶还开放了加盟,让很多怀揣创业梦想的年轻人赌上了全部身家。当时,成为喜茶加盟商门槛苛刻:需缴纳50万以内开店费用、提供100万以上资产证明,区域代理还需定存300万资金一个月,以证明自己的实力。

即便如此,开放申请24小时内后台收到超一万份申请。在不到一年的时间里,喜茶的加盟店数量就突破了千家,遍布全国各级城市,仅在2023年,喜茶开出了2300多家加盟店,年底总数突破3200家。

喜茶创下最快开店速度,多款联名新品在下沉市场销量屡破新高,加盟业务为其贡献超五成营收。这种快速扩张带来了规模效应,但也埋下了隐患。过于追求开店速度导致选址审核不够严谨,运营支持体系难以跟上扩张步伐,种种问题开始浮出水面。

某餐饮机构内部数据显示,价格每降低10%,需增加30%的销量才能维持利润平衡,但实际转化率仅有15%。这种赔本赚吆喝的策略,导致新茶饮行业的平均净利润率下降。

一边是下探的价格,一边又是扩张的门店,使加盟单店盈利空间被严重挤压。2023年下半年开始,多地喜茶加盟店相继被曝出闭店潮。以成都为例,2023年7月至9月,该区域共有12家喜茶加盟店关闭,占同期新增门店的30%。

据媒体报道,一位加盟商抱怨说,运营成本高企,门店月均销售额不足15万元,难以覆盖40万元的前期投资;还有加盟商还反映,喜茶在供应链管理、员工培训等方面未能提供有效支持,导致门店运营效率低下。

价格战压缩利润空间,加盟模式加剧管理难度,两者叠加导致喜茶不得不通过削减成本维持运营,最终形成“低价―低质―低口碑”的负向循环。

不过,彼时加盟模式已经“大行其道”,多数茶饮品牌并未意识到喜茶面临的“加盟困境”,整个行业的节奏被带了起来。2023年至2024年,古茗、茶百道、沪上阿姨等中端品牌凭借成熟的加盟模式快速扩张,门店规模逼近万家。

与之相伴的是更多竞争对手的出现――2024年,霸王茶姬爆火,业绩较上年翻了一番,茉莉奶白、爷爷不泡茶、茶话弄等区域性品牌也不断开店,用一年时间,从几十家店的规模迅速扩张至1000多家。

可以看到,随着各大品牌加盟店面越来越多,同类竞争越来越激烈,不少品牌选择进一步降价,烧钱换增长,用户需求被选择性忽略,导致市场混乱,利润空间被进一步压缩。

开放加盟800多天后,喜茶已经难以承受“加盟扩张之重”。2025年2月,喜茶发内部信,宣布暂停开放加盟。在这封名为《不参与数字游戏与规模内卷,回归用户与品牌》的内部信中,喜茶写道:行业的“数字游戏”已走到尽头。

据中新网报道,连锁经营管理专家李维华表示,喜茶暂停加盟的背后很可能存在一个现实情况,即现有加盟店的盈利情况、品质把控等效果可能不够理想,不得不暂停下来总结经验。

一位前喜茶门店员工也补充道,据其在华南某城市的直营店和加盟店的工作经验看,直营店薪资、福利和加班等情况都比较规范,而在加盟店则明显能够感觉到老板在试着压缩成本,不仅严控工作时长、时薪等,甚至极少数情况下连卫生标准都有所下降。

据中国新闻周刊报道,资深餐饮投资人、新茶饮加盟代理商穆亦晨与包括喜茶在内的众多品牌加盟商有业务往来,就他了解,近两年来喜茶确实活得没有以前那么“滋润”了。对很多门店来说,在激烈的市场竞争中“先活下来”可能才是当务之急。

加盟商何去何从?

11月喜茶首批加盟合同到期后的市场反馈,印证了专家的担忧。

一位江苏加盟商向媒体透露:“总部要求使用指定原料,但供应链配送经常延迟,导致门店断货;同时,区域经理强制要求每月推出2款新品,但培训和支持不足,新品销量占比不足10%,反而增加了成本。”

事实上,多名喜茶加盟商此前向媒体表示,2024年下半年开始,他们所经营的喜茶门店平均杯量逐渐下滑,已经逐渐出现入不敷出的情况。“我们这一年多以来,基本都是在咬牙坚持。”

据澎湃新闻报道,福建的一位加盟商经营着六家加盟店,然而这些门店里,只有第一家还能勉强维持收支平衡,其余五家几乎月月要他往里填钱。持续失血之下,他不仅赔光了前期投入的500万元,还欠下银行200多万元债务。

一位武汉加盟商表示,在本该是饮料销售旺季的夏天,他的门店月营业额仅15万元,因此“撑过暑假就关了店”。据上述福建加盟商了解,今年2月至3月,全国就有一百多家加盟店闭店。

据极海品牌监测数据显示,今年2月至今,喜茶门店总数从4413家减少到3975家。在各大社交平台上,搜索“喜茶正式闭店”,相关讨论的IP归属地已遍布全国。

有人在社交平台上说,喜茶关店潮核心矛盾出在于“品牌理想”与“加盟现实”的撕裂:喜茶工序复杂,同款产品操作比瑞幸费 3倍人力,每月营收15 万才保本,比蜜雪冰城高近一倍,原料效期严苛到葡萄剥好仅 4 小时能用,物料成本还比超市贵,毛利被严重压缩。

喜茶过往依赖高端原料、设备与物流,转向低价加盟模式后,供应链成本控制成为难题。多个加盟店被曝出,因为供应链成本过高,产品价格缺乏竞争力,同时又要保证产品品质,导致利润空间被压缩。

此外,喜茶“只加盟、不管养”的模式备受诟病,让许多缺乏经验的创业者举步维艰。一位在华南地区经营喜茶加盟店的王女士向媒体表示:“开业后基本上就是靠自己,总部提供的培训很基础,后续的运营指导非常有限。当门店出现业绩下滑时,很难得到及时有效的帮助。”

喜茶还忽视市场需求,出现了“左右手互搏”的内耗式竞争。据报道,在某个新一线城市,短短半年内就开设了超过二十家喜茶加盟店,密度之高已经超出了市场的正常需求。

当地一位商业顾问分析指出:“这种盲目扩张完全忽视了市场容量,相当于品牌在自己和自己竞争。”可想而知,部分门店日均订单量持续下滑,最终难逃倒闭命运。

据媒体跟踪调查,喜茶首批到期的加盟合同中,续约率约为67%,远低于行业85%的平均水平。选择离场的加盟商多数集中在二三线城市,这些地区消费力与门店密度失衡问题尤为突出。

对此,喜茶在今年初就做了深刻“反思”:“盲目扩张已让行业陷入同质化竞争与门店过剩”以及“在这个过程中,用户的需求反而被选择性忽略了,广泛同质化的产品品牌体验、过度的规模扩张,严重消耗用户的喜爱,也严重危害整个行业的根基”。

其实,喜茶加盟店困境并非孤例。当前,新茶饮行业在近年经历了爆发式增长后,正步入深度调整期。

据灼识咨询数据显示,2023年中国现制茶饮市场规模达2500亿元,2024年突破3000亿元,但增速已从2021年的33.5%放缓至2023年的13.5%。行业已从初期的快速扩张、激烈争夺份额的“跑马圈地”阶段过渡至注重精细化运营的存量竞争新阶段。竞争格局呈现“金字塔”结构:头部品牌以直营模式巩固高端市场,中腰部品牌通过加盟扩张抢占下沉市场,尾部品牌则在同质化竞争中艰难求生。

站在行业十字路口,加盟模式的升级改造成为当下破局的关键。中国连锁经营协会新茶饮专业委员会建议,品牌方建立更科学的加盟商评估体系,不仅要考察资金实力,还应评估其运营能力和本地资源。同时,应当重构利润分配机制,将品牌方利益与加盟商经营状况深度绑定。

例如,某些区域试点“阶梯式抽成”模式,当门店达到既定营收目标后降低抽成比例,这种机制既能激励加盟商提升业绩,也体现了风险共担的原则。

市场饱和的压力正在倒逼行业进行结构性调整。据《2024中国新式茶饮行业发展趋势报告》预测,未来两年行业将进入整合期,30%的现有品牌可能被淘汰或收购。在这个洗牌过程中,那些能够平衡扩张速度与运营质量、协调总部利益与加盟商诉求的品牌,才有可能在红海竞争中突围。

对于喜茶而言,如何修复加盟商信任、重建差异化优势,将决定其能否在行业调整中站稳脚跟。