孙正义再次清仓英伟达

(原标题:孙正义再次清仓英伟达)

图片来源于网络,如有侵权,请联系删除

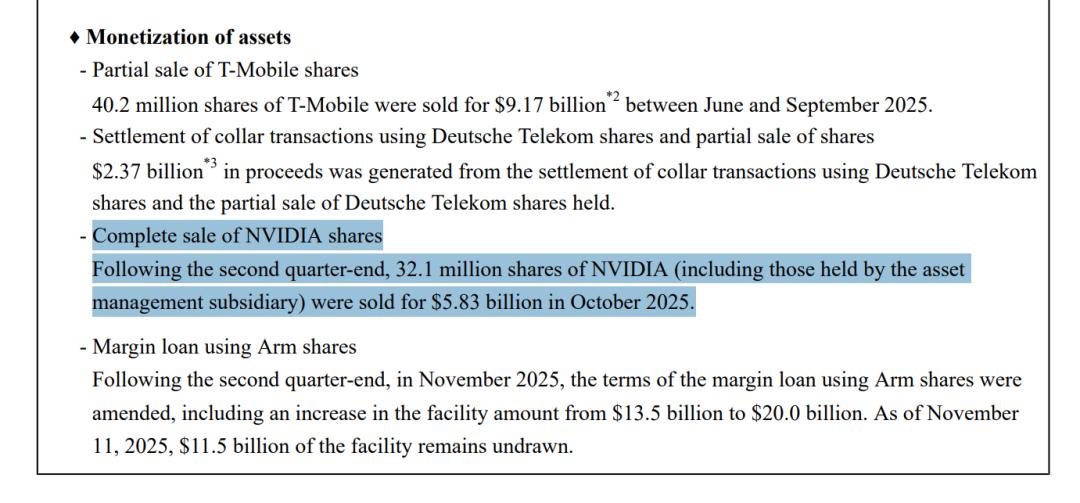

据每日经济新闻报道,11月11日,软银集团宣布清仓“AI芯片霸主”英伟达股份,套现58.3亿美元(约合人民币415亿元)。随后晚间,英伟达股价下跌,市值一夜蒸发千亿美元。

图片来源于网络,如有侵权,请联系删除

市场人士对孙正义清仓英伟达的看法存在分歧。一些分析师认为,孙正义的决定是明智的,反映了他对市场风险的高度敏感。还有分析师认为,孙正义的减持行为可能是一个错误的信号,因为AI技术的长期前景依然看好。

图片来源于网络,如有侵权,请联系删除

孙正义与英伟达的缘分始于2014年,当时深度学习技术尚处于实验室阶段,英伟达的GPU因并行计算优势被研究者发掘,但彼时其股价低迷,更多投资者将其视为游戏显卡公司。

然而,孙正义却独具慧眼,将其锁定为“AI基础设施的基石”。据券商中国报道,2017年,软银以40亿美元买入英伟达近5%的股份,成为其大股东之一。

但2019年,软银却选择以70亿美元清空全部持股,错失了英伟达从千亿市值飙升至4万亿美元的超级红利。这次清仓也被孙正义称为“漏掉的大鱼”,“这是一个巨大的失误。”

2024年,软银重新建仓英伟达,持股价值达10亿美元,到2025年3月底,增持至30亿美元。然而,2025年10月,软银再度全数卖出,获利58.3亿美元。这次离场正值英伟达股价高点,帮助软银二季度实现利润暴增。

据有关报道,孙正义此次决策或许受到其个人投资哲学的影响。他在2023年软银股东大会上曾表示:“伟大的投资需要等待合适的时机收割,就像农民不会在暴雨天抢收稻谷。”如今看来,这位曾押注雅虎、阿里巴巴创造神话的投资大亨,正试图在AI狂热期提前锁定利润。

有分析称,当前,AI泡沫即将破裂的恐慌正弥漫华尔街,美国正在形成一种风险共识,即美国资本市场的AI神话已经不可持续。

从技术指标来看,许多AI概念股的市盈率已经达到了历史高位,这引发了投资者对估值过高的担忧。例如,英伟达的市盈率在2022年一度超过了100倍,远高于其历史平均水平。此外,许多新兴的AI初创公司虽然在技术上有所突破,但尚未实现盈利,这使得投资者对其可持续性产生怀疑。

从美科技股债市表现也可以看到市场对这种担忧情绪。美国银行发布的数据显示,由包括Alphabet、Meta、微软和甲骨文等正在建设庞大数据中心的公司在内的所谓“超大规模运算企业”发行的一篮子债券,相较美国国债的收益率利差已升至0.78个百分点,为今年4月市场震荡以来的最高水平,较9月的0.5个百分点明显扩大。利差扩大折射出投资者对科技公司通过债务市场为其人工智能基础设施投资融资的担忧正在不断强化。

此外,近期以来做空机构也趁机寻觅商机。华尔街“大空头”迈克尔・伯里旗下对冲基金Scion Asset Management披露的第三季度持仓报告显示,该基金持有名义价值超过10亿美元的看跌期权(占其资产总值的80%),押注对象为两大AI明星股――英伟达和数据分析公司Palantir。

这已是迈克尔・伯里年内第二次“狙击”英伟达,显示出他对AI泡沫风险的判断。

AI概念股在华尔街的表现也确实“拉胯”。英伟达股价虽在年初至今涨超48%,但市值已从月初的5万亿美元跌至11日的4.69万亿美元。半导体新贵迈威尔科技尽管交出扭亏为盈的财报,股价仍暴跌40%;被视作“AI基础设施”的Palantir,市值较年内高点已经缩水36%。

最新一期美国银行《全球基金经理调查》更是首次将“人工智能股票泡沫”列为全球头号尾部风险。这一调查涵盖了全球数百名专业基金经理的意见,结果显示,超过60%的受访者认为AI概念股存在泡沫,这一比例创下了历史新高。

调查还指出,许多基金经理已经开始减少对AI相关股票的持仓,以规避潜在的风险。这说明,市场对AI泡沫的担忧已经从个别投资者蔓延到了整个投资界。据报道,硅谷某对冲基金经理的操盘记录显示,其管理的20亿美元基金正以每天3%的速度减持AI概念股。

英国央行和国际货币基金组织(IMF)也相继警告,AI概念股的市值飙升至“与互联网泡沫高峰时期相似的水平”。目前,美国市值最高的五大公司合计占据标普500指数总市值的30%,为半个世纪最高集中度。以调整后盈利指标计算,这些股票的估值已是自2000年以来最极端的水平。

据每日经济新闻报道,MacroStrategy Partnership分析师朱利安•加兰(Julien Garran)甚至认为,AI领域当前的泡沫规模是当年互联网泡沫的17倍,是2008年全球房地产泡沫的4倍。此前,特斯拉CEO马斯克也曾直言:“很多公司只是把‘AI’标签贴在旧业务上,实际技术投入与市值增长严重脱节。”

摩根士丹利分析师认为,此举反映软银对短期估值过高的警惕,其历史操作显示该机构擅长逆向投资――曾在2021年精准逃顶阿里巴巴股票。但ARK Invest创始人Cathie Wood反驳称:“英伟达GPU仍是AI基建的核心硬件,清仓可能错失万亿美元市值机会。”

值得注意的是,在清仓英伟达股票的同时,软银宣布将投资重心转向ARM的AI芯片研发,这种战略转移被部分人士解读为“用确定性技术替代概念炒作”,暗指英伟达故事讲得太多太“迷幻”。

值得关注的是,就连英伟达创始人黄仁勋自己也在抛售英伟达股票,今年6月至今,他已累计套现超10亿美元。