300308,市值突破6000亿元!AI需求旺盛,阿里云计算业务收入激增,机构高频调研的概念股揭晓

(原标题:300308,市值突破6000亿元!AI需求旺盛,阿里云计算业务收入激增,机构高频调研的概念股揭晓)

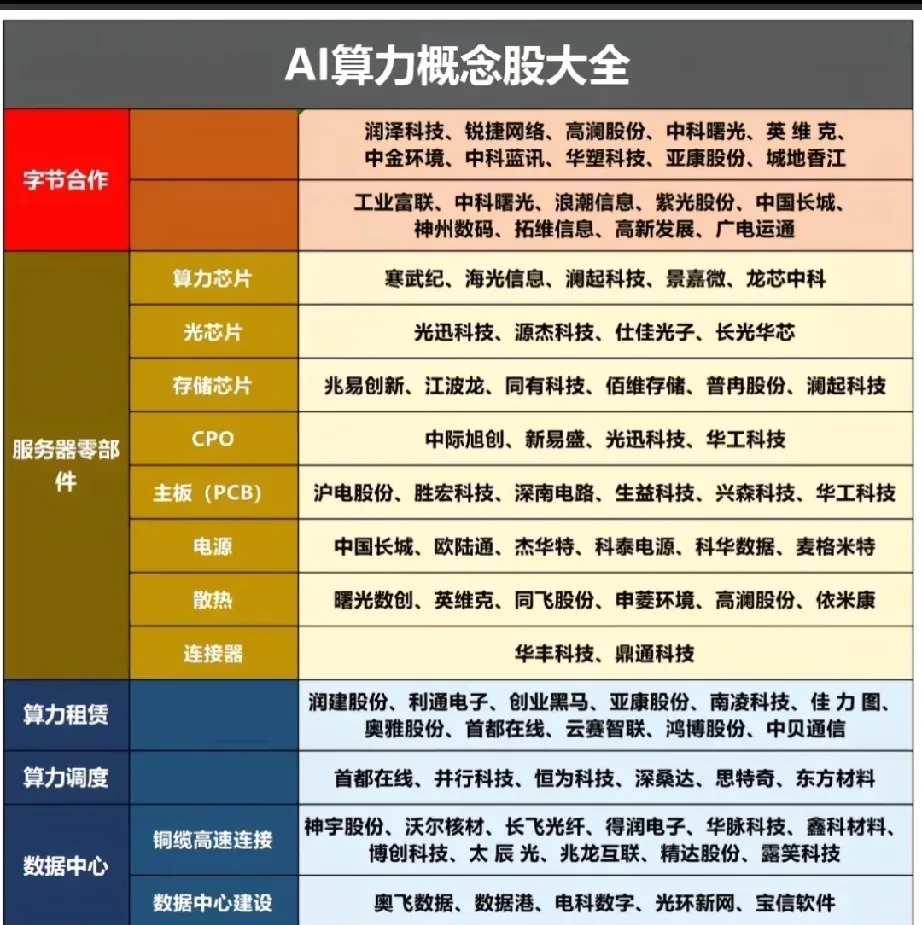

图片来源于网络,如有侵权,请联系删除

受生成式AI和大模型等新技术影响,云计算市场面临新机遇。

今日(11月26日),A股光模块龙头中际旭创(300308)大幅上涨,盘中一度涨超16%,收盘涨幅回落至13.25%,最新收盘价创历史新高。据证券时报・数据宝统计,截至目前,中际旭创A股市值飙升至6035.82亿元,排名上升至A股第13位。

除中际旭创外,今日大涨的光模块概念股还有特发信息、永鼎股份、新易盛、凯旺科技、剑桥科技、天孚通信等。

阿里巴巴云计算业务营收激增34%

11月25日,阿里巴巴公布截至9月30日的第二财季财报。财报显示,阿里巴巴集团第二财季(对应报告期为2025年第三季度)营收2478亿元,同比增长4.8%,略高于市场预期;但调整后的净利润同比大降72%至103.52亿元,盈利能力显著承压。

受人工智能(AI)热潮推动,阿里云季度营收同比增长34%至398.24亿元,增速再创新高。其中,AI相关产品收入已连续九个季度实现三位数的同比增幅。

阿里巴巴最初以电商业务起家,后将业务重心转向云计算与人工智能技术。今年早些时候,该公司承诺在三年内投入至少3800亿元人民币(约合530亿美元),用于推进云计算与人工智能基础设施建设。

阿里巴巴CEO吴泳铭在财报电话会上表示,目前的客户需求还是非常旺盛的。阿里云AI服务器的上架节奏,严重跟不上客户订单的增长速度,阿里云在手积压订单数量还在持续扩大,未来潜力仍在加速增长的过程中。对未来AI的需求,抱有较大的信心。考虑到客户旺盛的需求,此前提及的3800亿元人民币投资可能显得偏少。

云计算市场规模有望突破3万亿元

云计算作为信息技术发展和服务模式创新的集中体现,对加快发展新质生产力、赋能产业转型升级、构建良好数字生态具有重要支撑作用。经过多年的快速发展,我国云计算产业已形成庞大的市场规模,新兴技术持续演进、行业应用融合发展,亟需完善云计算标准体系。

2025年10月,工业和信息化部、国家标准化管理委员会印发《云计算综合标准化体系建设指南(2025版)》,其中提出到2027年,新制定云计算国家标准和行业标准30项以上,开展标准宣贯和实施推广的企业超过1000家。该指南旨在加强云计算标准化工作顶层设计,以高水平标准引领云计算产业高质量发展。

中国信通院发布的《云计算蓝皮书(2025年)》显示,2024年,全球云计算市场规模为6929亿美元,同比增长20.3%。2024年,我国云计算市场规模达8288亿元,同比增长34.4%,远超同期全球市场增速,标志着以云计算为基座的数智市场格局已初步形成。随着量子计算、区块链、人工智能等技术与云计算的融合革新,云计算的市场边界将进一步扩展。预计在“十五五”期间,云计算市场仍保持20%以上的增长。到2030年,我国云计算市场规模有望突破3万亿元。

机构高频调研概念股出炉

据数据宝统计,截至11月26日,今年以来机构调研10次及以上的云计算概念股有24只。

机构调研频次最高的是冰轮环境,年内累计获调研81次。公司旗下顿汉布什公司和冰轮换热技术公司为数据中心乃至液冷系统提供一次侧冷源装备和热交换装置等冷却装备,在国内已成功服务了国家超级计算广州中心(天河二号)、杭钢集团云计算数据中心、数字福州云计算中心等诸多项目。

广电运通年内累计获机构调研36次。公司围绕望道大模型、智算云、数字底座、Al+数据要素及一体机等开展产品自主研发,并打造了广州政务云、国资国企云、广州人工智能公共算力中心、广州智算运行服务平台等专属云服务。

科士达年内累计获机构调研25次。据2025年半年报,公司在批量交付大型项目,如杭钢云计算数据中心项目、玄穹・鄂尔多斯璇玑智算中心建设项目、马来西亚AI数据中心项目、中国电信云计算内蒙古数据中心配套工程建设项目等。

机构调研频次较高的还有石基信息、远光软件、顺网科技、宇信科技、云天励飞-U等。

上述24只机构高频调研的云计算概念股中,以11月26日收盘价与年内高点相比,8股回撤幅度超30%,包括新开普、云天励飞-U、宇信科技、万马科技、顺网科技等。