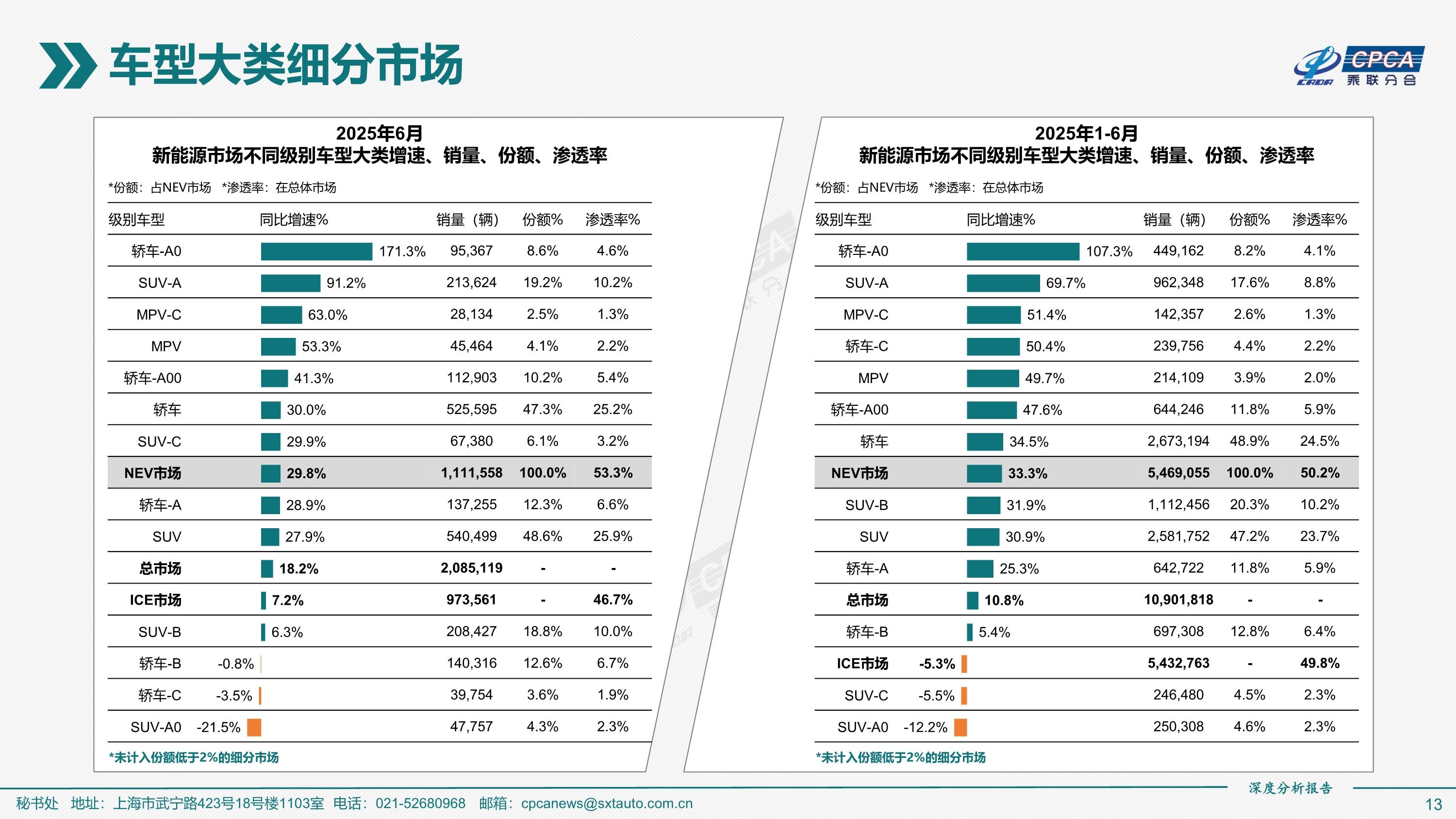

2025年我国新能源汽车废旧动力电池综合利用量同比增32.9%

2025年我国新能源汽车废旧动力电池综合利用量同比增32.9%

2026-01-16 15:31:38 中新经纬中新经纬1月16日电 16日,工业和信息化部举行新闻发布会。会上,工业和信息化部节能与综合利用司司长王鹏表示,2025年,我国新能源汽车废旧动力电池综合利用量超过40万吨,同比增长32.9%,骨干企业锂、钴、镍等金属回收率处于国际先进水平。

图片来源于网络,如有侵权,请联系删除

有媒体提问,“据我们了解,废旧动力电池回收利用是新能源汽车产业链条的‘最后一公里’,对实现产业闭环至关重要。请问,工业和信息化部前期开展了哪些工作?”

图片来源于网络,如有侵权,请联系删除

王鹏表示,工业和信息化部坚决贯彻落实党中央、国务院决策部署,在有关部门的大力支持下,围绕建设废旧动力电池回收利用体系开展一系列工作。

一是制定政策标准。印发实施《新能源汽车动力蓄电池回收利用管理暂行办法》及溯源管理暂行规定等政策文件,会同市场监管总局持续健全标准体系,出台了30余项有关国家和行业标准。

二是强化监督管理。建设新能源汽车动力电池回收利用溯源综合管理系统,开展动力电池全生命周期流向监测。持续组织开展动力电池回收利用专项检查调研,推动产业链上下游有关企业落实管理政策和标准要求。

三是规范回收利用。推动新能源汽车和动力电池生产企业落实生产者延伸责任,在31个省(自治区、直辖市)布局废旧动力电池回收网络。持续开展废旧动力电池综合利用行业规范管理,累计培育148家综合利用骨干企业,引领行业规范发展。

四是加快技术升级。支持有关单位研发突破自动化拆解、再生金属高效提取等关键技术,推广废旧动力电池全组分、高值化利用等先进技术设备,引导行业加快技术创新和升级。

王鹏表示,经过有关方面的共同努力,我国废旧动力电池回收利用体系建设取得积极成效。2025年,我国新能源汽车废旧动力电池综合利用量超过40万吨,同比增长32.9%,骨干企业锂、钴、镍等金属回收率处于国际先进水平。(中新经纬APP)

来源:中新经纬

编辑:陈俊明

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。