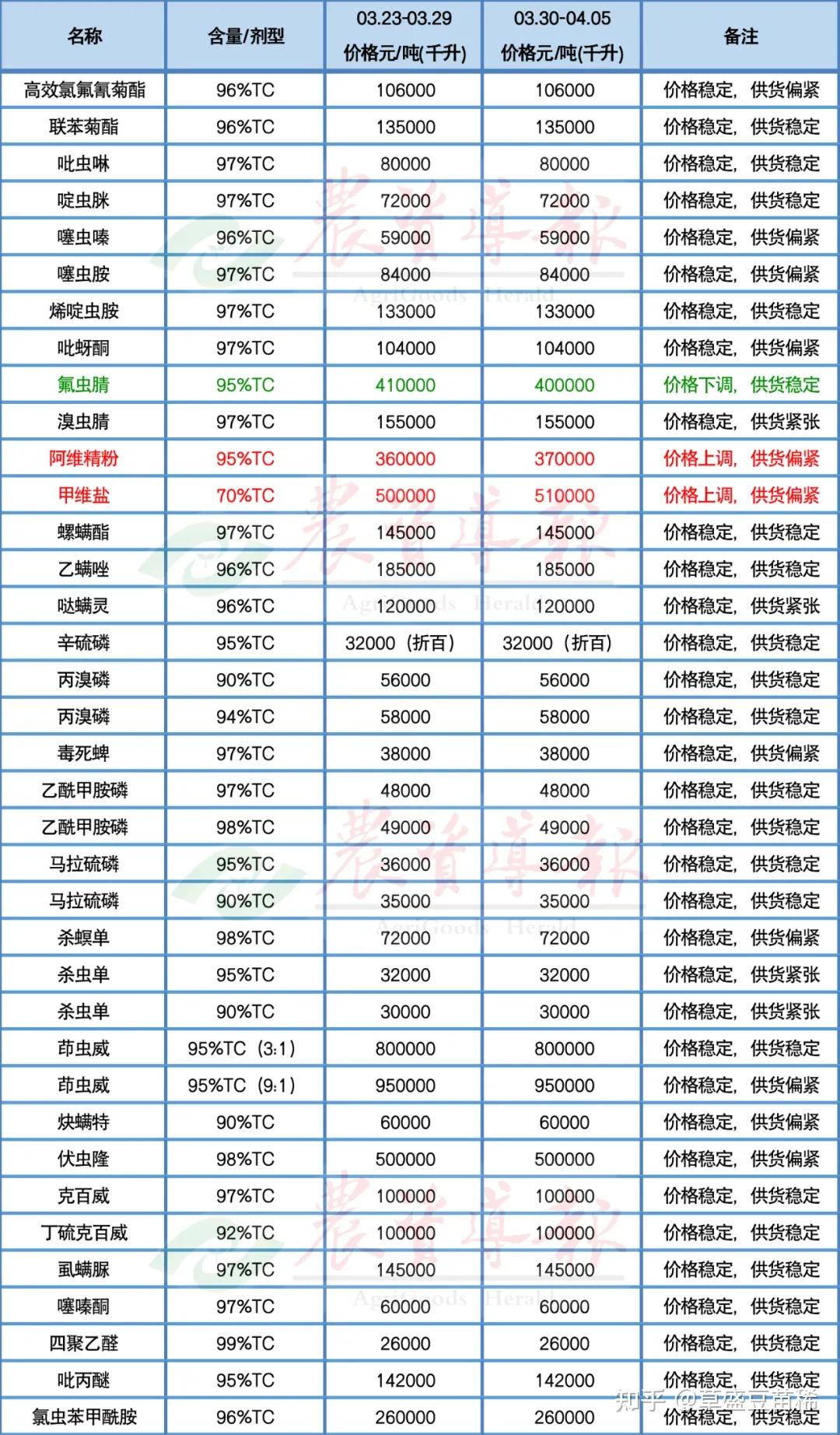

草甘膦概念下跌7.10%,主力资金净流出13股

60697

2026年02月02日

(原标题:草甘膦概念下跌7.10%,主力资金净流出13股)

图片来源于网络,如有侵权,请联系删除

截至2月2日收盘,草甘膦概念下跌7.10%,位居概念板块跌幅榜前列,板块内,中农联合、利尔化学、江山股份等跌停,扬农化工、江天化学、兴发集团等跌幅居前。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 柔性直流输电 | 1.79 | 金属铅 | -7.86 |

| 赛马概念 | 1.21 | 金属锌 | -7.22 |

| 特高压 | 0.61 | 草甘膦 | -7.10 |

| 智能电网 | -0.11 | 黄金概念 | -6.79 |

| 抽水蓄能 | -0.24 | 大豆 | -6.75 |

| 白酒概念 | -0.35 | 环氧丙烷 | -6.62 |

| 成飞概念 | -0.36 | 转基因 | -6.44 |

| 超级品牌 | -0.48 | 金属铜 | -5.98 |

| 电力物联网 | -0.48 | 国家大基金持股 | -5.79 |

| 虚拟电厂 | -0.60 | 化肥 | -5.65 |

资金面上看,今日草甘膦概念板块获主力资金净流出4.63亿元,其中,13股获主力资金净流出,6股主力资金净流出超3000万元,净流出资金居首的是和邦生物,今日主力资金净流出1.08亿元,净流出资金居前的还有江山股份、兴发集团、新安股份等,主力资金分别净流出8429.37万元、7780.57万元、6518.87万元。今日主力资金净流入居前的概念股有广信股份、扬农化工、安道麦A等,主力资金分别净流入2778.83万元、357.55万元、250.85万元。(数据宝)

草甘膦概念资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 603077 | 和邦生物 | -8.30 | 4.46 | -10824.28 |

| 600389 | 江山股份 | -9.99 | 6.15 | -8429.37 |

| 600141 | 兴发集团 | -9.37 | 4.69 | -7780.57 |

| 600596 | 新安股份 | -9.30 | 4.19 | -6518.87 |

| 002258 | 利尔化学 | -10.00 | 6.09 | -4612.50 |

| 003042 | 中农联合 | -10.01 | 19.15 | -3360.16 |

| 300927 | 江天化学 | -9.82 | 9.32 | -2720.98 |

| 301665 | 泰禾股份 | -7.08 | 13.63 | -1996.79 |

| 000525 | 红太阳 | -3.45 | 1.72 | -1416.99 |

| 603970 | 中农立华 | -4.33 | 2.50 | -765.52 |

| 002215 | 诺普信 | -6.14 | 4.02 | -691.43 |

| 002749 | 国光股份 | -6.07 | 1.79 | -506.20 |

| 002513 | 蓝丰生化 | -4.72 | 5.02 | -358.98 |

| 301035 | 润丰股份 | -6.36 | 0.88 | 247.88 |

| 000553 | 安道麦A | -5.30 | 0.68 | 250.85 |

| 600486 | 扬农化工 | -9.93 | 2.52 | 357.55 |

| 603599 | 广信股份 | -3.13 | 6.35 | 2778.83 |