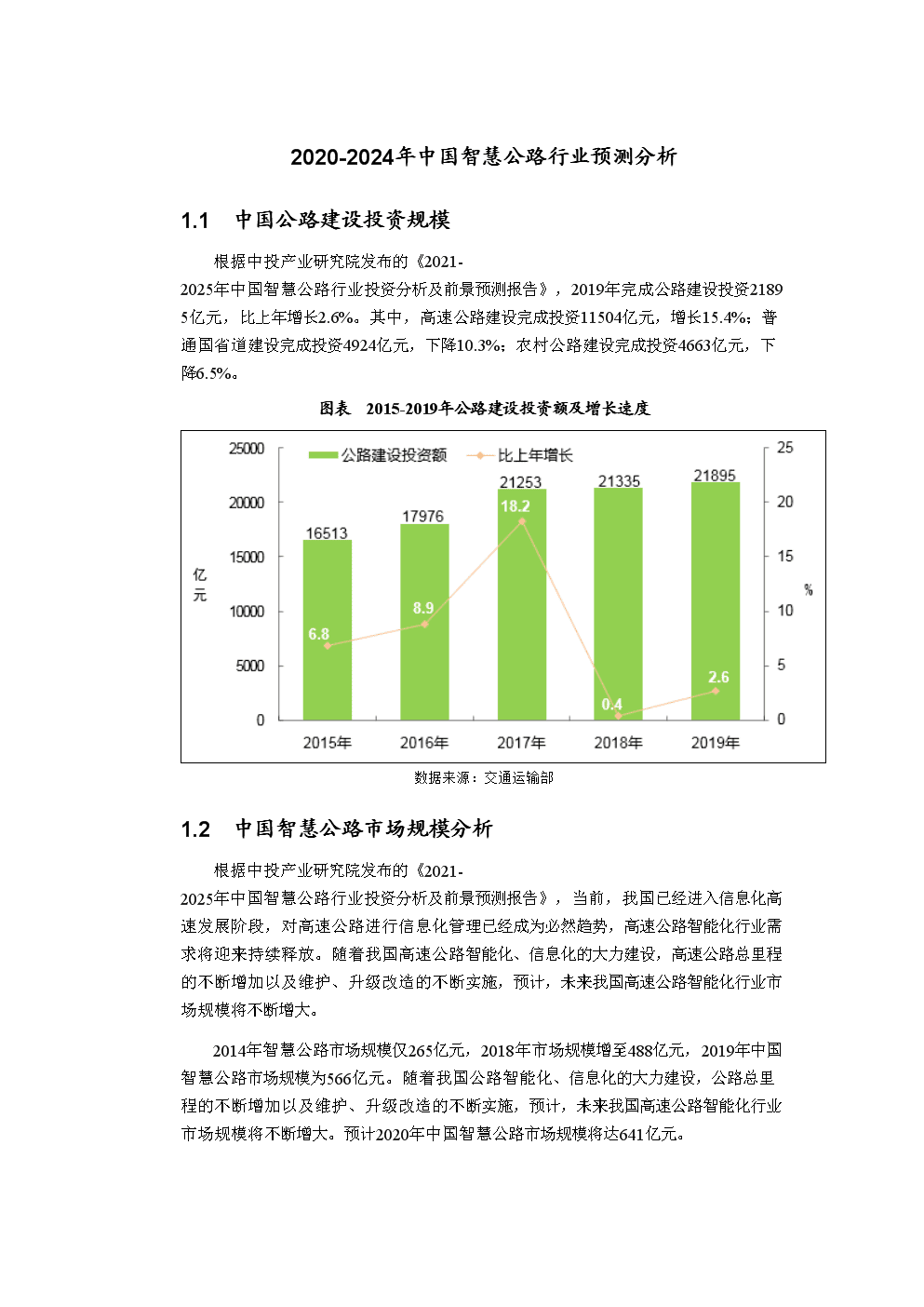

食糖作为人类饮食文化中不可或缺的调味品,不仅是食品工业的核心原料,更是连接农业种植与消费市场的关键纽带。在全球人口增长、消费升级与健康理念变革的多重驱动下,中国食糖行业正经历从传统农业加工向绿色化、智能化、生态化转型的深刻变革。

图片来源于网络,如有侵权,请联系删除

一、食糖行业市场发展现状分析

1. 原料种植:技术驱动效率提升,区域分工日益明确

甘蔗与甜菜是食糖生产的两大核心原料。在种植环节,技术革新成为突破资源约束的关键。例如,通过基因编辑技术培育的抗逆甘蔗品种,不仅提升了单产水平,还降低了对化肥、农药的依赖;在甜菜种植领域,机械化播种与收获技术的普及,大幅减少了人工成本。区域分工方面,广西、云南等南方省份依托气候优势,成为甘蔗主产区;内蒙古、新疆等北方地区则通过规模化种植与深加工技术,构建了甜菜糖产业集群。这种“南蔗北菜”的格局,既优化了资源配置,也提升了产业抗风险能力。

2. 加工制造:智能化与循环经济成主流

加工环节正从“粗放式生产”向“精细化制造”转型。自动化生产线与连续精炼技术的普及,使糖分提取率显著提升,能耗大幅降低。例如,部分企业通过引入物联网设备,实现了从原料压榨到成品包装的全流程数字化管理,生产效率大幅提升。更值得关注的是,循环经济模式在制糖企业中的推广:糖蜜被用于生产酵母、氨基酸等高附加值产品,蔗渣经处理后转化为生物质燃料或环保餐具,滤泥则成为有机肥料的原料。这种“变废为宝”的实践,不仅降低了生产成本,还推动了产业绿色转型。

3. 消费市场:多元化需求驱动产品创新

消费端的变化是行业变革的核心动力。随着健康意识的提升,消费者对食糖的需求从“单一甜味”向“功能化、个性化”转变。例如,低聚果糖、结晶果糖等功能性糖品因调节肠道菌群、控制血糖等特性,成为健康食品的热门原料;在医药领域,药用辅料糖通过无菌生产与质量控制,广泛应用于注射剂、口服液等剂型;在日化行业,糖基表面活性剂凭借生物降解性与温和性,成为绿色化妆品的核心成分。此外,年轻群体对“低GI”“零卡糖”的偏好,推动了赤藓糖醇、甜菊糖苷等天然甜味剂的市场渗透。

二、

1. 消费总量:稳定增长与结构优化并存

中国是全球最大的食糖消费市场之一,消费总量持续扩大。这一增长源于三大驱动力:其一,城镇化进程加速,居民收入水平提升,直接推动了食糖在食品加工、餐饮业等领域的消费;其二,消费结构优化,家庭消费占比下降,而食品工业、医药等领域的工业用糖需求快速增长;其三,新兴消费场景涌现,如咖啡调糖、手工糖果等DIY食材的流行,为市场注入新活力。

2. 细分市场:功能性糖品与特种糖浆成增长引擎

在总量增长的同时,细分市场的崛起成为行业亮点。功能性糖品市场增速显著,其核心消费群体为健康意识较强的中青年人群;特种糖浆市场则受益于餐饮渠道的定制化需求,例如,奶茶品牌对“低糖糖浆”“耐酸糖浆”的需求,推动了B端市场的快速扩容。此外,有机糖、无添加糖等高端产品因符合消费升级趋势,市场份额逐步提升。

根据中研普华产业研究院发布的《》显示:

3. 区域市场:南北差异与城乡互补特征明显

区域市场的发展呈现“南北分异、城乡互补”的格局。南方甘蔗主产区凭借原料优势,在食糖产量与加工能力上占据主导地位;北方甜菜产区则通过技术升级与深加工拓展,市场份额稳步提升。城乡市场方面,东部沿海地区与一线城市因消费水平较高,成为高端糖品的核心市场;中西部地区随着经济发展与城镇化推进,食糖消费潜力逐步释放。例如,广西作为食糖主产区,本地消费量逐年增长,显示出“产消联动”的积极效应。

未来五年,三大技术方向将定义行业新边界:其一,生物育种技术通过基因编辑与杂交育种,培育高糖、抗逆的甘蔗与甜菜新品种,从源头提升产业竞争力;其二,智能加工技术通过物联网与人工智能,实现糖厂生产线的自适应控制与能源优化,降低运营成本;其三,循环经济技术通过糖厂副产物的深度开发,构建“糖—能源—材料”的多元产业体系,例如,利用糖蜜生产生物燃料,或通过蔗渣开发可降解包装材料。

行业竞争模式正从“单一糖品供应”向“糖品+解决方案+服务”一体化转型。在B端市场,企业通过提供“糖源+配方+应用指导”的整体方案,帮助食品企业优化产品风味与成本;在C端市场,企业通过开发“控糖食谱”“健康挑战赛”等活动,将食糖从“调味品”升级为“健康管理载体”。例如,某企业推出的“儿童糖”品牌,不仅提供低糖产品,还通过科普活动增强消费者粘性,这种“产品+服务”的组合,正成为行业新范式。

未来,行业生态将呈现两大特征:其一,技术整合能力成为核心,掌握生物育种、智能加工等技术的企业更具竞争力;其二,跨界合作成为常态,例如,糖企与食品企业、科研机构共同开发健康糖品解决方案,或与能源企业合作建设“糖—电”联产项目。此外,随着“双碳”目标的推进,绿色生产与低碳供应链将成为企业竞争的新焦点,例如,通过光伏发电、生物质燃料替代传统能源,降低碳足迹。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。