“高息定存”没了,钱往哪里放

(原标题:“高息定存”没了,钱往哪里放)

图片来源于网络,如有侵权,请联系删除

这场关于财富再定价的压力测试,来得有点猝不及防。很多宏观政策,最后都会落到具体的小事上,比如你的存款到期转存,利息变少了。

图片来源于网络,如有侵权,请联系删除

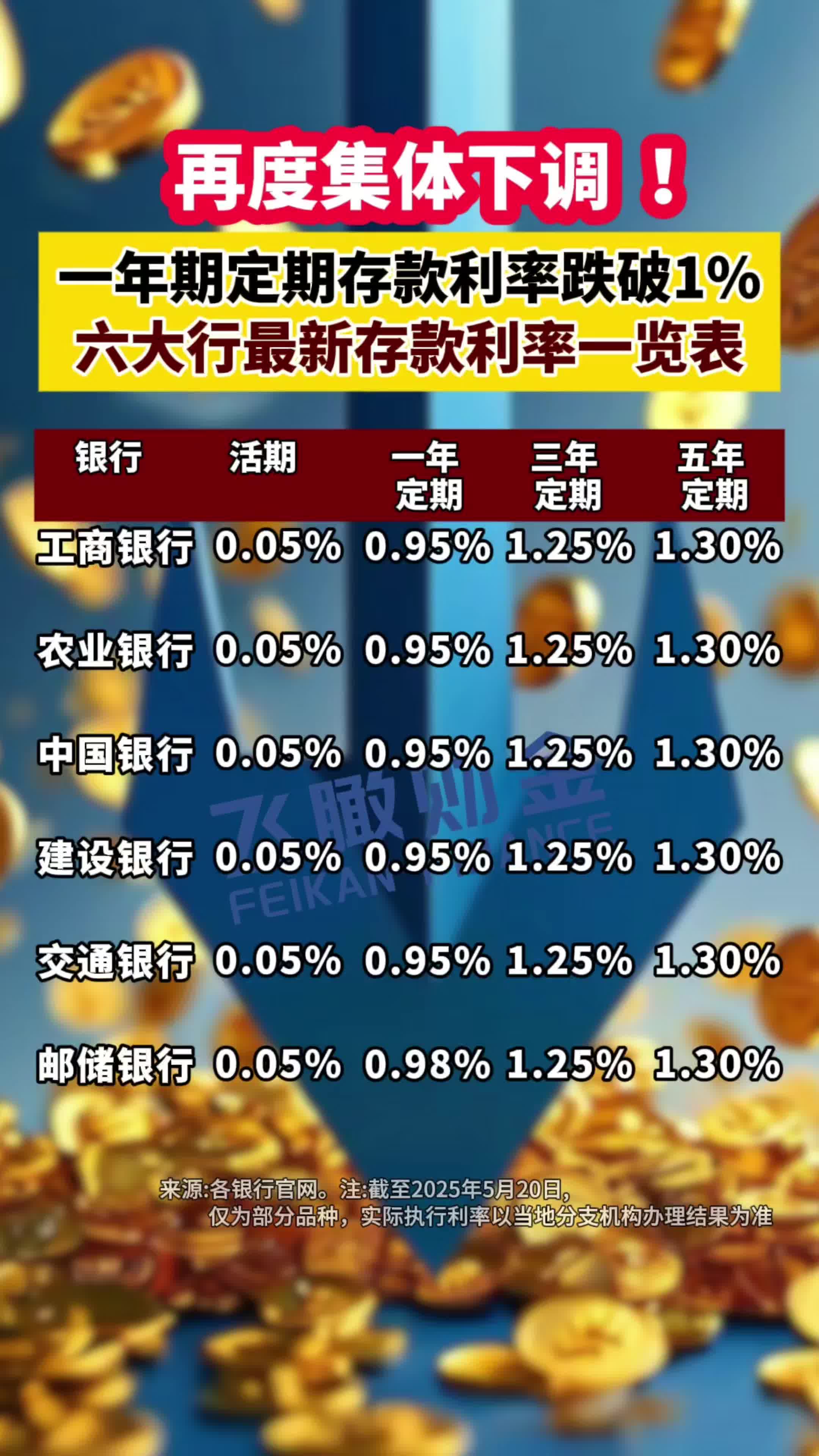

当外界仍在讨论财政端的贴息与货币端的宽松时,银行体系内部正悄然发生一场更贴近普通人感受的变化:一批曾在高利率时期锁定的定期存款陆续到期,到期转存时却只能接受更低的利率。

图片来源于网络,如有侵权,请联系删除

过去几年,不少人将资金存入利率约3%的大额存单或高息定存,以求安稳省心。如今,这批存款逐渐到期,摆在面前的现实是:同样的本金,同样期限再存一次,利息可能只有1.5%左右,甚至更低。下一步怎么办?是继续接受更低利息,还是去找别的出路?

我们先简单算一笔账。假设有一大批到期存款,规模是50万亿元(市场测算不一)。利率从过去大约3%变成现在大约1.5%,差了1.5个百分点,那一年少拿的利息大概是7500亿元。

这相当于把居民部门一大块“利息收入”压低了一截。对一些靠利息补贴生活、或者用利息对冲房贷成本的家庭来说,感受会更明显,像一次“隐形降薪”。

利息变少后,很多人消费可能也会更谨慎。这也是为什么财政部和央行都在“上工具”――因为怕你更不敢花钱。

2026年开年以来的政策组合路径渐趋清晰:央行通过各类工具压降资金成本,激励银行放贷;财政则借助贴息、补贴、担保等方式,为家庭与企业“减负”,希望避免因利息收缩导致需求进一步萎缩。

简言之,利率下行削弱了利息收入,而政策端正试图通过“贴息+担保”等方式,对冲这部分体感压力。

再看银行端。不少人困惑:“银行为何下架长期大额存单?是不是不缺钱了?”其实,关键不在于“想不想要存款”,而在于“成本是否合算”。当资产端收益率持续下行,银行若继续以3%左右的高成本吸收长期存款,息差压力将极为严峻。

因此,银行更倾向于逐步减少高息长期存款产品,转向成本更低、期限更灵活的负债来源;同时推出一些收益看似更高、但附带条件的结构性产品。

这是负债结构调整的必然选择。

当高息存款退场,人们自然会去找替代品。这时候,“结构性存款”“带条件的收益产品”等就更容易火起来。值得一提的是,结构性产品在长期低利率甚至负利率环境里并不罕见。以瑞士为例,SIX瑞士交易所的结构性产品板块长期较为活跃。同时,瑞士结构性产品的分销并不局限于交易所场内交易,商业银行与私人银行渠道中的一级发行与场外(OTC)分销亦较为常见;发行机构通常以设计、管理服务与报价价差为主要商业模式,并通过对冲与做市机制管理自身风险敞口,使产品供给呈现更常态化特征。在低利率框架下,瑞士央行(SNB)政策利率目前为0.00%。

华尔街资深投行人士衍生品设计师汤新宇直言,秉承中性原则,正规机构发行的结构化产品,本质上是打底资产(零息债/存款等)和衍生品组件(通常是期权)的叠加。

通俗地说就是,一部分钱用来“保底”,另一部分用来买一套“按条件兑现”的金融安排。条件对了,收益更高;条件不对,收益可能就比较一般。它并不是“本金赌博”,但确实意味着收益不再只是“存多久拿多少”,而是会和市场波动、触发条件挂钩。

过去多年,很多人只需盯着存款利率。而现在,高息定存退潮,每个人都面临三重选择:继续存款,接受低收益与高安全性;配置国债、债基等中低波动资产,承受小幅波动以换取略高收益;或进入权益、结构性产品等领域,以承担更高波动为代价,博取潜在回报。

如果你不愿接受越来越低的利息,就不得不从“吃利息”转向“做配置”,学习看待市场波动、理解产品条款,明确自己愿意为多高的收益,承担多少风险与不确定性。这才是“高息定存退潮”带来的真实压力测试。

你是否准备好切换你的“资产锚”?