折扣叠加财政贴息 银行信用卡账单分期成本下降

本报记者 彭 妍

图片来源于网络,如有侵权,请联系删除

今年1月份,财政部等三部门优化实施个人消费贷款财政贴息政策。在政策支持下,多家银行加大信用卡分期优惠力度,财政贴息与银行优惠叠加发力,为消费者带来双重实惠。

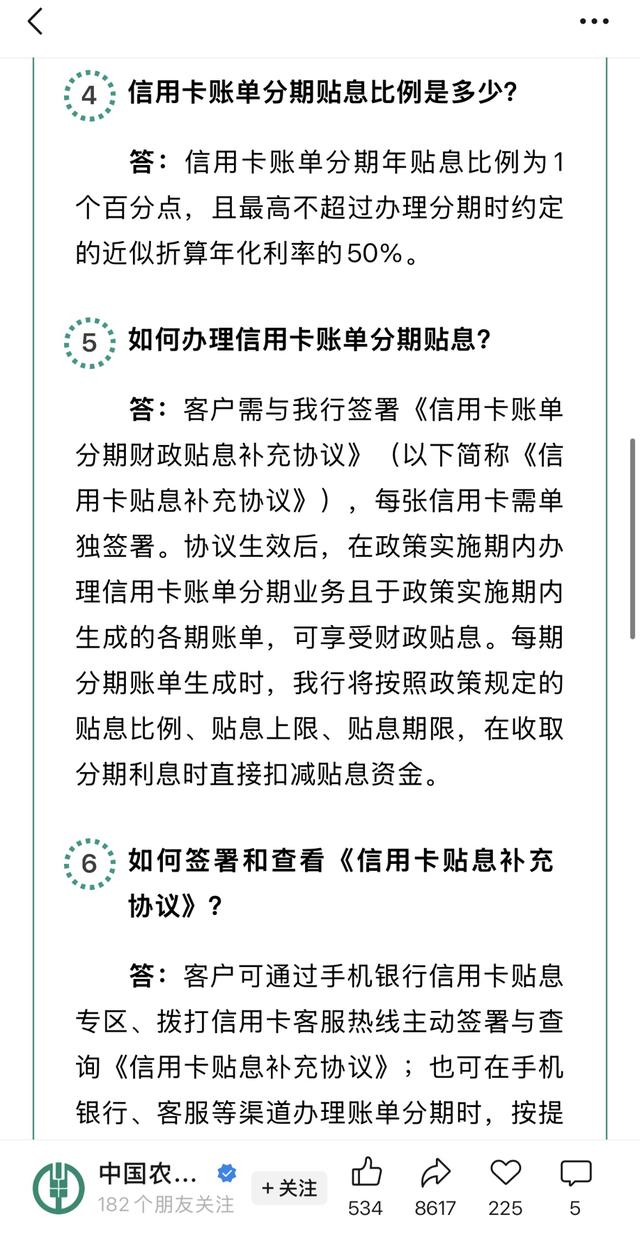

图片来源于网络,如有侵权,请联系删除

苏商银行特约研究员薛洪言对《证券日报》记者表示,此次政策首次将信用卡账单分期纳入贴息范围,年贴息比例为1个百分点,同时延长期限、提高贴息上限、扩容经办机构,直接降低银行资金成本,为优惠让利提供空间。此外,银行加码优惠也是响应促消费导向、抢抓消费旺季的主动布局,有利于拓展零售客户、提升分期业务渗透率,更好服务下沉市场与细分消费场景。

贴息加折扣齐上阵

今年1月20日,财政部、中国人民银行、国家金融监督管理总局联合发布《关于优化实施个人消费贷款财政贴息政策有关事项的通知》,将个人消费贷款财政贴息政策实施期限延长至2026年底。新政发布后,多家银行迅速响应,密集发布实操细则与答疑指引,将信用卡分期业务纳入贴息范围,确保政策红利快速落地。

同时,多家银行下调分期手续费率,推出分期利率折扣、限时减免手续费等活动,结合财政贴息政策进一步减轻消费者分期还款压力。

例如,中国银行推出“分期享钜惠,贴息再加码”活动,该行境内个人信用卡主卡及附属卡持卡人(不含公务卡、单位卡)通过官方渠道办理账单分期、自由分期、消费分期,以系统审核为准可享相应折扣优惠。在此基础上,符合财政贴息政策要求的客户,分期利息入账时间在政策实施期内的,还可叠加享受年贴息比例1个百分点的优惠。

南京银行在1月1日至6月30日期间,对状态正常的个人信用卡主卡客户(鑫分期、鑫易分等专项分期卡除外)提供限时优惠,12期及以上的账单分期、现金分期可享三折专属分期利率优惠,原年化14%左右的利率折后普遍降至4.4%—4.57%区间;此外,办理信用卡账单分期的客户,经银行审核确认资金用途符合相关政策规定,还可按要求享受财政贴息。

桂林银行亦推出“分期有惊喜,利率3折起”活动。2月1日至2月28日,受邀用户通过手机银行、美团App、短信等指定渠道办理一键分期,单期利率最低可享三折优惠,分期满300元即可办理,支持3期至24期灵活选择。

在银行分期优惠与财政补贴双重优惠下,部分信用卡分期利率低至2%,切实为居民消费减负。记者了解到,在社交平台上不少消费者晒出自己的信用卡分期账单。一位消费者分享,其近13万元的账单分12期偿还,首期利息为177.52元,叠加财政贴息后单期分期利息减免了57.9元。“年化利率原本3.06%,叠加1%的财政贴息,实际年化利率降至2%多,确实很划算。”另有一名消费者分享。

提升居民消费能力

在薛洪言看来,财政贴息政策叠加银行优惠,从成本、场景、信心三个维度有力拉动居民消费。一方面,贴息政策与银行分期折扣、手续费减免形成双重让利,直接降低了居民消费的实际成本;另一方面,政策取消消费领域限制,覆盖大宗消费到日常零售等多元场景,搭配银行专项优惠,可精准匹配居民需求,有效激发即时消费意愿。消费成本下降带动消费意愿加快转化为实际行动,既提升了居民消费能力,也促进了线下商家客流与销售增长。

薛洪言进一步表示,从市场层面看,该政策有效撬动消费信贷投放,为扩大内需注入动力。政策落地后,消费信贷业务快速增长,多家银行相关客户数、交易笔数及投放规模均显著提升,实现信贷与消费良性联动。

中国邮政储蓄银行研究员娄飞鹏对《证券日报》记者表示,政策撬动消费信贷投放,助力扩大内需。

薛洪言提醒,政策落地过程中,银行需重点关注资金用途合规、信用风险管控、消费者权益保护及贴息流程规范等问题。要健全交易审核机制,严防资金违规使用;坚持审慎授信,防范逾期风险;清晰告知政策细则,杜绝虚假宣传与乱收费;规范贴息流程,确保政策执行合规可控。

(编辑:钱晓睿) 关键字: