一周保险速览(3.7—3.13)

×企业预警通App

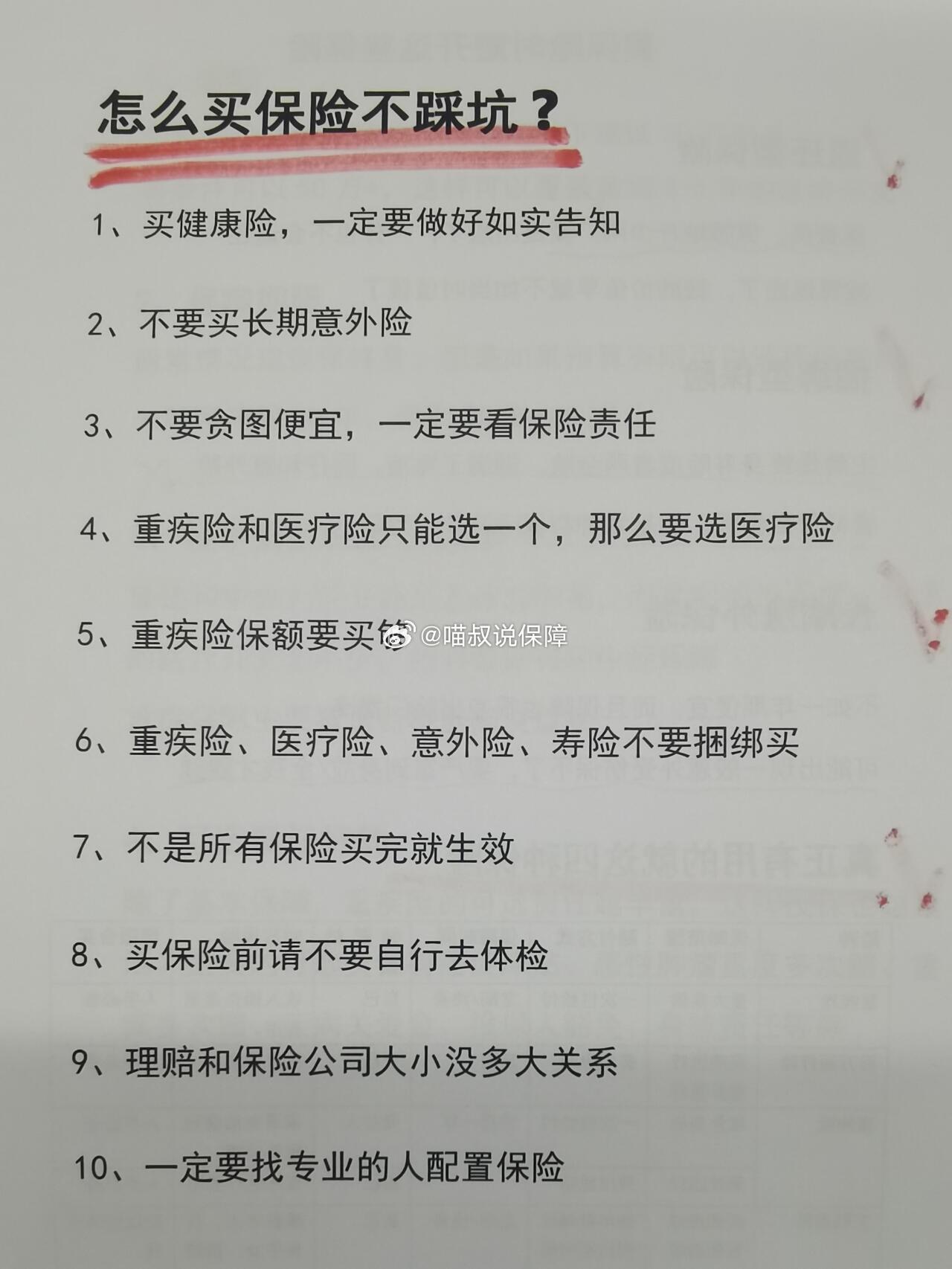

图片来源于网络,如有侵权,请联系删除

◆监管之声

长期护理保险将全面建制

国家医保局近日表示,“十五五”时期,长期护理保险将从试点转向全面建制。这标志着被称为社保“第六险”的长期护理保险将成为我国社会保障体系的重要组成部分。从局部试点到全面建制,意味着更多家庭将被纳入保障范围,社会保障网将进一步完善。

◆行业关注

推动行业合规治理提质增效,《保险业法律合规热点问题研究》出版

3月11日,中国保险行业协会表示,在全面推进依法治国、深化金融供给侧结构性改革的时代背景下,保险业协会组织编撰《保险业法律合规热点问题研究》。该书的出版,是弘扬宪法精神、推动保险业合规治理提质增效的重要举措。

分红险保底利率“破冰”至1.25%

人身险产品预定利率再次迎来变局。合资险企中英人寿近期推出“福满佳C(悦享版)终身寿险(分红型)”,将保证利益的预定利率上限设定为1.25%,较当前行业普遍采用的1.75%直降50个基点。与此同时,产品演示利率也相应从4.25%调整至3.9%。

◆金融人事

平安人寿副总蔡霆代行董事长职责

平安人寿杨铮退休后返聘任期满,目前已经卸任平安人寿一把手职务。公司发布的公告中表示,目前由副董事长兼副总经理蔡霆代行董事长职责。

吴传明担任国富人寿董事长获核准

国家金融监督管理总局广西监管局正式核准吴传明担任国富人寿保险股份有限公司董事长的任职资格,并要求其在批复作出之日起2个月内到任;逾期未到任则批复失效。同时,公司须督促其严格遵守监管规定,持续学习经济金融法律法规,强化风险合规意识,忠实勤勉履职。

王旭泽获批担任太平人寿总经理

3月9日,太平人寿发布临时信息披露报告显示,已收到《国家金融监督管理总局关于王旭泽太平人寿保险有限公司董事、总经理任职资格的批复》(金复〔2026〕112号),核准王旭泽担任公司总经理一职。

黄剑出任利安人寿党委书记,已被选举为董事

近期利安人寿保险股份有限公司公布了利安人寿2026年第二次临时股东会决议相关内容,该会议审议通过了《关于选举黄剑为利安人寿第四届董事会董事的议案》。此外,在2月24日,黄剑曾以利安人寿党委书记的身份出席了该公司相关活动。

翻译

搜索

复制

(编辑:王欣宇) 关键字: