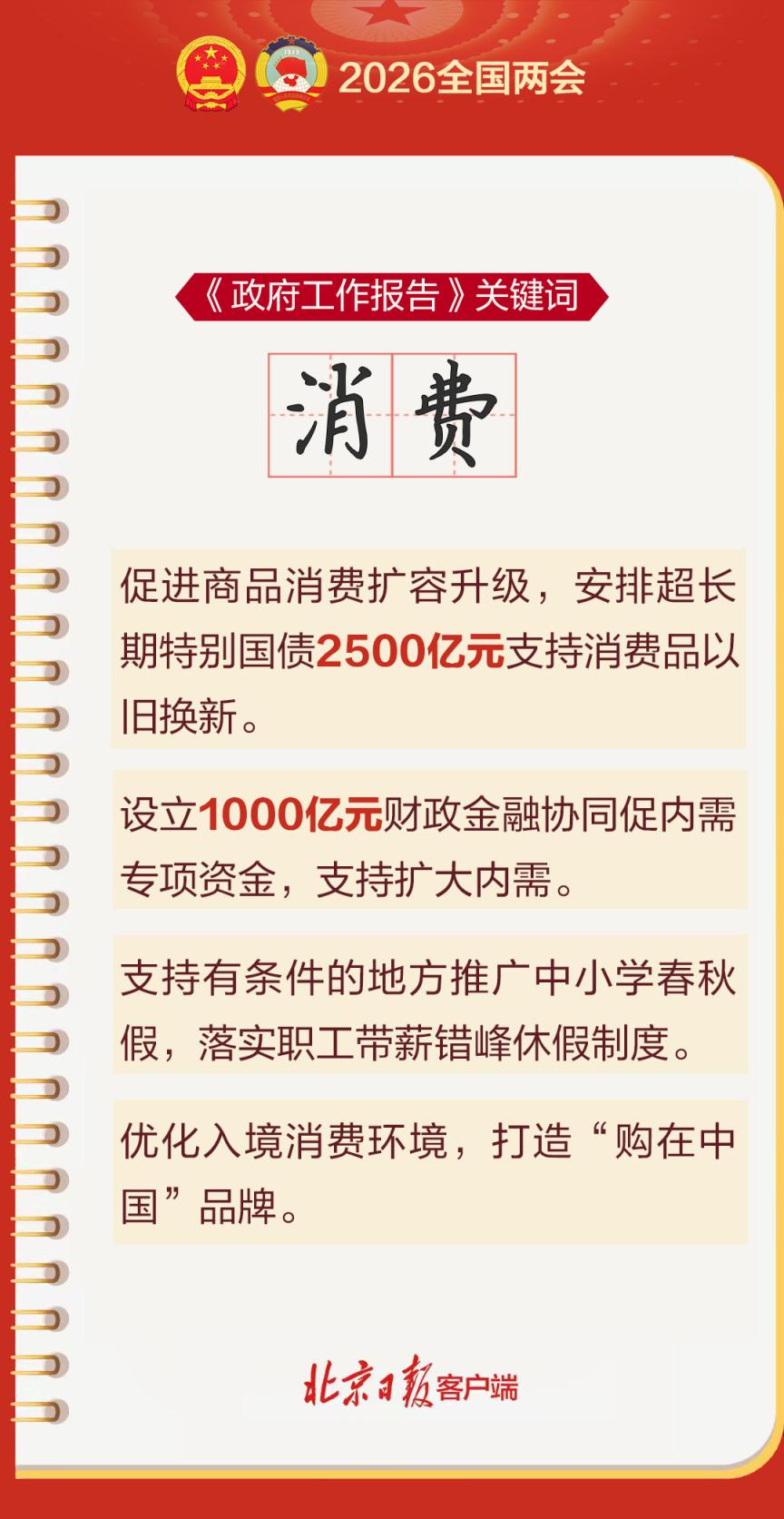

2026年政府工作报告中的6个房地产关键词

(原标题:2026年政府工作报告中的6个房地产关键词)

图片来源于网络,如有侵权,请联系删除

田国宝/文

图片来源于网络,如有侵权,请联系删除

2026年3月5日,国务院总理李强在《政府工作报告》中提出,着力稳定房地产市场。与2025年相比,2026年有关房地产的表述更加突出长期性和制度性建设。

图片来源于网络,如有侵权,请联系删除

关键词:着力稳定

报告原文:着力稳定房地产市场。

经观说:2024年9月底,北京、上海等一线城市出台房地产新政,从限购、首付比例、按揭利率等多个方面发力,进一步释放市场需求,对房地产市场起到有力支撑。到2025年下半年,虽然新政效应逐步消退,但市场整体已日渐趋稳。

对房地产市场的提法从2025年的“止跌回稳”更新到2026年的“着力稳定”,这一变化意味着房地产市场经过各方共同努力,已经基本实现“止跌”的阶段性目标。2026年的新目标,则是进一步巩固楼市“稳定”的局面。

2026年2月底,上海出台“沪七条”楼市新政,进一步放松非沪籍常住人口的购房门槛,同时提升公积金贷款额度。首套房公积金贷款额度上限从160万元提高至240万元,进一步降低新市民购房成本。

根据中原地产研究院数据,“沪七条”出台当周,上海二手房报价指数上升2.4个百分点至26%,二手住宅成交量的回升速度明显好于其他一线城市,进一步夯实了楼市稳定基础。

关键词:盘活存量

报告原文:因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。

经观说:“盘活存量”并非首次提出。2025年政府工作报告更多聚焦“盘活存量用地和商办用房,推进收购存量商品房”;而2026年则进一步明确“鼓励收购存量商品房用于保障性住房等”。

在此前的表述中,收购存量、去库存和保障房建设通常分开表述。2025年中央经济工作会议提出“因城施策控增量、去库存、优供给”。此次政府工作报告将其作为2026年的重点工作任务之一,明确将盘活存量与去库存、保障房建设等措施协同推进。

收购存量商品房用于保障房建设,一方面可以减少市场供给、优化供需结构,有利于稳定市场;另一方面也能够增加保障性住房供给。

一些城市已经率先行动。2026年以来,上海等城市已经启动收购存量商品房用于保障房建设,郑州等城市甚至创新性推出托管存量商品房用于保租房等措施。

关键词:公积金改革

报告原文:深化住房公积金制度改革。

经观说:2025年政府工作报告并未涉及住房公积金,而2026年首次将“深化住房公积金制度改革”写入政府工作报告,意味着今年住房公积金将在个人购房过程中发挥更大作用,并有望通过制度改革形成长期机制。

与商业贷款相比,公积金贷款具有利率低、月供压力较小等优势。但长期以来,由于住房公积金贷款最高额度相对较低,在个人购房融资中并未发挥主导作用,多数购房者仍将商业贷款作为主要房贷渠道。

虽然目前多数城市首套房商业房贷利率已降至3.1%左右,但与住房公积金约2.6%的利率相比仍然偏高。提升公积金贷款额度,在一定程度上可以降低购房者的月供压力。以100万元、20年期房贷为例,商业贷款的利息支出通常比公积金贷款多约5万元至6万元。

关键词:危旧房改造

报告原文:优化保障性住房供给,加快危旧房改造。

经观说:2025年政府工作报告对保障房和危旧房改造分别进行表述,强调“加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力”;而2026年则将保障性住房供给与危旧房改造放在同一表述框架中,意味着城市更新更加优先保障民生。

危旧房改造被纳入“稳定房地产市场”与“保障和改善民生”的双重政策框架。近年来,多数城市已经摒弃大拆大建的发展模式,重点转向小范围的旧房改造和危房重建。尤其是北京、上海等城市,已经通过城市更新模式改造和重建了一大批老旧小区或楼栋。重建后的剩余房源优先用于保障房供应,既提升了城市空间利用效率,也避免了资源浪费。

关键词:品质服务提升

报告原文:有序推动安全舒适绿色智慧的“好房子”建设,实施房屋品质提升工程和物业服务质量提升行动。

经观说:“好房子”概念并非首次出现在政府工作报告中。2025年报告即提出“推动建设安全、舒适、绿色、智慧的‘好房子’”。而2026年政府工作报告则进一步将“好房子”与“房屋品质提升工程”和“物业服务质量提升行动”结合起来。

所谓“好房子”,不仅是一个概念性表述,更体现在品质与服务两个层面。如何建设“好房子”、什么样的房子才算“好房子”,既考验房屋本身的建筑品质,也考验长期的物业管理和服务水平。

自2024年8月以来,随着各主要城市陆续出台住宅建设新规,“好房子”逐步从试点探索转变为新房市场的重要供给产品,并受到市场普遍欢迎。但与此同时,原有存量新房及二手房在一定程度上也受到冲击。

关键词:基础制度建设

报告原文:进一步发挥“保交房”的白名单制度作用,防范债务违约风险。深入推进房地产发展新模式的基础制度和配套政策建设。

经观说:与2025年政府工作报告提出的“有序搭建相关基础性制度,加快构建房地产发展新模式”相比,2026年有关“房地产新模式”的表述更加具体,重点强调“基础制度”和“配套政策”的建设。

2025年,住建部宣布已基本完成保交楼任务。2026年则进一步提出“发挥保交楼的白名单制度作用,防范债务违约风险”,将“保交房”从阶段性任务升级为制度化、常态化安排,通过白名单机制对项目风险进行精准管控,防范新增违约。

将短期措施升级为长期制度,无疑是2026年政府工作报告有关房地产提法中的重要亮点。这些常态化制度及配套政策,也将成为“房地产新模式”的重要组成部分。