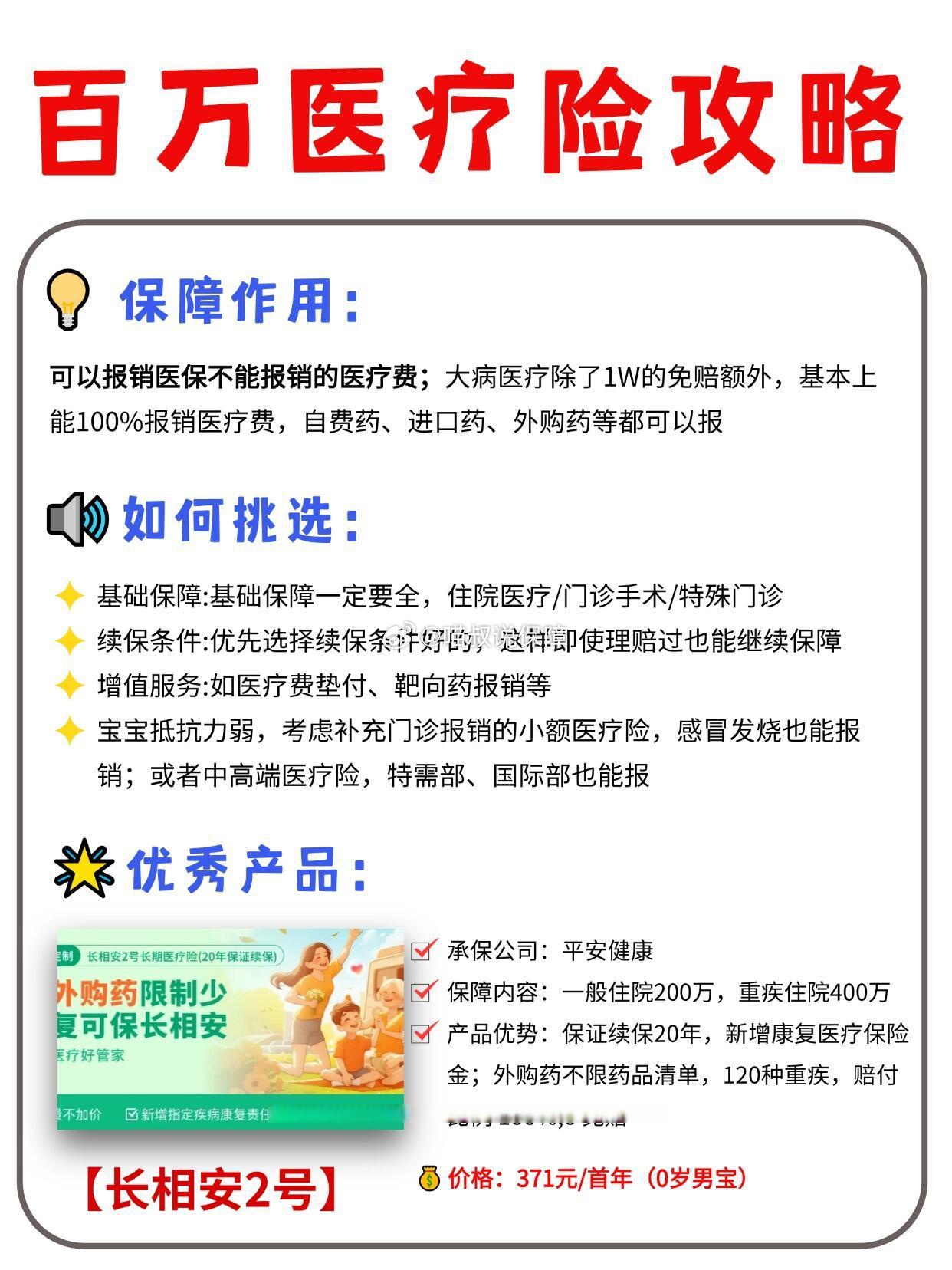

图片来源于网络,如有侵权,请联系删除

一、引言

图片来源于网络,如有侵权,请联系删除

电子元器件作为电子设备与信息系统的基石,正以前所未有的速度推动着各个行业的产业升级与变革。从智能手机、新能源汽车到工业4.0、5G通信,电子元器件的身影无处不在,它们不仅是技术创新的重要载体,更是产业升级的关键支撑。本报告将深入解析电子元器件行业的现状、趋势、竞争格局以及未来发展前景,为您揭示这一行业的无限魅力与巨大潜力。

二、电子元器件行业概述

(一)定义与分类

电子元器件是电子设备与信息系统的基础组成部分,它们在电路中的作用包括但不限于放大、转换、存储和传输信息。这些元件种类繁多,包括但不限于电阻、电容、电感、二极管、三极管、集成电路(IC)、传感器等。每一类元器件都在电子设备中扮演着不可或缺的角色,共同构成了复杂而精密的电子系统。

(二)行业地位与重要性

电子元器件行业是电子工业中至关重要的环节,其制造过程涉及将原材料转化为各类电子元件,如电阻、电容、晶体管等。这些元件在电路中起到连接、控制、存储等功能,是电子设备实现各种功能的基础。随着科技的不断发展,电子元器件的性能不断提升,成本不断降低,为电子设备的普及和应用提供了有力支撑。同时,电子元器件行业的创新与发展也直接推动了通信、汽车、工业、消费电子等领域的产业升级与变革。

根据中研普华产业研究院发布显示分析

三、电子元器件行业市场规模与增长趋势

(一)全球市场规模与增长

近年来,全球电子元器件市场呈现出稳步增长态势。据行业研究机构预测,2025年全球元器件市场规模预计突破1.5万亿美元。这一增长背后,既有5G、AI、新能源汽车等新兴需求的拉动,也离不开国产替代与技术升级的双重推力。随着科技的不断进步和新兴市场的不断拓展,全球电子元器件市场将继续保持增长态势。

(二)中国市场规模与增长

中国作为全球最大的电子元器件生产与消费市场,其市场规模同样庞大且持续增长。根据中研普华产业研究院的数据,中国电子元器件市场规模由2017年的18310亿元增长至2021年的22095亿元,复合年均增长率为4.8%。预计到2023年,这一市场规模将达到23769亿元。未来,随着中国经济的持续发展和科技的不断进步,中国电子元器件市场规模有望进一步扩大。

四、电子元器件行业产业链分析

(一)上游材料

电子元器件行业的上游主要包括半导体材料、电子陶瓷、磁性材料等。这些材料的质量和性能直接影响到电子元器件的性能和可靠性。然而,目前上游材料的国产化率仍然较低,尤其是高端材料仍依赖进口。例如,碳化硅、氮化镓等半导体材料的国产化率不足30%。这在一定程度上制约了中国电子元器件行业的发展。

(二)中游制造

中游制造环节是电子元器件行业的核心部分,包括芯片设计、晶圆制造、封装测试等环节。中国企业在成熟制程(28nm及以上)已实现全链条覆盖,但在先进制程(7nm及以下)仍受制于设备与工艺。然而,随着国家对半导体产业的扶持力度持续增强,中国企业在中游制造环节的技术水平和市场份额正在不断提升。

(三)下游应用

下游应用是电子元器件行业的最终市场,包括消费电子、汽车电子、工业电子等领域。近年来,随着5G、AI、新能源汽车等新兴市场的兴起,下游应用对电子元器件的需求不断增长。尤其是汽车电子领域,随着新能源汽车的爆发式增长,一辆智能电动汽车的元器件成本占比高达45%,较传统燃油车提升20个百分点。这为电子元器件行业带来了巨大的市场机遇。

五、电子元器件行业竞争格局分析

(一)全球市场格局

全球元器件市场仍由日、美、韩企业主导。日本村田(Murata)、TDK在被动元件(MLCC、电感)领域占据超50%份额;美国威世(Vishay)、安森美(ON Semiconductor)把控功率半导体市场;韩国三星电机(SEMCO)、SK海力士则在存储芯片领域形成垄断。这些国际巨头凭借强大的技术实力和品牌影响力,在全球电子元器件市场中占据着主导地位。

(二)中国市场格局

在中国市场,虽然国际巨头仍然占据一定份额,但国产新势力正在加速崛起。例如,在被动元件领域,风华高科、三环集团的MLCC产能已跻身全球前十,2024年国产MLCC市占率提升至18%。在功率半导体领域,斯达半导、士兰微的IGBT模块在新能源汽车领域实现对英飞凌的替代,2025年车规级IGBT国产化率有望突破40%。在射频前端领域,卓胜微、唯捷创芯的5G射频模组进入华为、小米供应链,高频滤波器技术接近国际水平。

(三)竞争特点

高端元器件市场的竞争本质是技术生态的竞争。以碳化硅(SiC)为例,全球80%的衬底产能掌握在科锐(Cree)、罗姆(ROHM)手中,而中国天科合达、山东天岳通过政策扶持与资本投入,2025年有望将6英寸SiC衬底成本降低30%,打破海外垄断。这表明,在高端元器件市场,技术创新和成本控制是企业取得竞争优势的关键。

六、电子元器件行业发展趋势分析

(一)技术迭代与创新

先进封装技术

先进封装技术如3D封装、Chiplet技术成为突破摩尔定律限制的关键。这些技术通过提高芯片的集成度和性能,为电子元器件行业带来了新的发展机遇。例如,中芯国际联合长电科技开发的Fan-out封装技术,可将芯片性能提升20%,成本降低15%。

材料创新

氮化镓(GaN)等新型半导体材料的出现,为电子元器件行业带来了新的材料选择。氮化镓在快充领域普及后,正向数据中心、光伏逆变器等领域延伸。预计2025年全球GaN器件市场规模将达30亿美元。这些新型材料的应用,将进一步提高电子元器件的性能和可靠性。

(二)市场需求变化

新兴市场需求增长

随着5G、AI、新能源汽车等新兴市场的兴起,对电子元器件的需求不断增长。例如,AI大模型训练催生超大规模数据中心建设,2025年全球服务器用高端电容、电感需求将增长25%。这为电子元器件行业带来了新的市场机遇。

国产替代加速

在国家政策及市场需求的推动下,中国电子元器件行业国产替代进程正迅速加快。国产企业在技术创新、成本控制、市场拓展等方面取得了显著进展,逐渐在国际市场中崭露头角。

(三)政策红利

中国“十四五”规划将元器件列为战略性产业,通过税收减免、专项基金等方式扶持本土企业。例如,国家集成电路产业投资基金(大基金)三期已定向投资200亿元于第三代半导体项目。这些政策红利的释放,将为中国电子元器件行业的发展提供有力支持。

七、电子元器件行业面临的挑战与建议

(一)面临的挑战

设备与材料“卡脖子”难题

光刻机、EDA软件、高端光刻胶等关键设备和材料仍受制于人。这在一定程度上制约了中国电子元器件行业的发展。例如,2024年中国半导体设备国产化率仅18%,较2020年提升不足5个百分点。

人才短缺

电子元器件行业对高素质复合型人才的需求日益增长。然而,目前市场上相关人才尤其是复合型人才匮乏的情况仍普遍存在。这将对行业未来的发展形成一定挑战。

(二)建议

加强自主研发与国际并购

针对设备与材料的“卡脖子”难题,建议企业加强自主研发能力,同时积极寻求国际并购机会,以快速提升技术水平和市场份额。例如,北方华创通过收购美国半导体设备公司,快速提升刻蚀机技术水平。

建立一体化平台

建议建立“材料-设计-制造-应用”一体化平台,促进上下游协同合作,提高产业链整体竞争力。例如,华为哈勃投资覆盖碳化硅衬底、封装测试等全环节,为碳化硅产业的发展提供了有力支持。

加强人才培养

建议高校增设“集成电路科学与工程”一级学科,企业与研究院所联合培养复合型工程师。同时,加大人才引进力度,吸引更多高素质人才投身电子元器件行业。

八、电子元器件行业未来发展前景展望

(一)市场规模持续扩大

随着科技的不断进步和新兴市场的不断拓展,电子元器件行业市场规模将持续扩大。预计到2030年,中国电子元器件行业将继续保持增长势头,市场规模有望进一步扩大。

(二)国产化率不断提升

在国家政策及市场需求的推动下,中国电子元器件行业国产化率将不断提升。预计到2028年,中国元器件行业国产化率有望从2024年的42%提升至65%。其中,功率半导体、射频器件、高端电容三大领域将成为突破重点。

(三)技术创新与产业升级加速

随着先进封装技术、材料创新等技术的不断发展,电子元器件行业的技术创新和产业升级将加速推进。这将进一步提高电子元器件的性能和可靠性,为电子设备的普及和应用提供有力支撑。

(四)新兴市场机遇涌现

随着5G、AI、新能源汽车等新兴市场的兴起,电子元器件行业将迎来更多新兴市场机遇。例如,智能家居、智能制造等领域对电子元器件的需求将不断增长;同时,5G技术的高速度、大带宽、低时延特性也将带动智能终端、自动驾驶等应用的发展。

电子元器件作为电子设备与信息系统的基石,正以前所未有的速度推动着各个行业的产业升级与变革。本报告深入解析了电子元器件行业的现状、趋势、竞争格局以及未来发展前景,揭示了这一行业的无限魅力与巨大潜力。随着科技的不断进步和新兴市场的不断拓展,电子元器件行业将迎来更加广阔的发展空间和更加美好的发展前景。作为产业升级的关键支撑,电子元器件行业将继续发挥着重要作用,为各个行业的创新发展提供有力支撑。

如需获取更多关于电子元器件行业的深入分析和投资建议,请查看中研普华产业研究院的。