运动饮料行业是为满足运动员和运动爱好者在运动中及运动后的水分和能量需求而发展的特殊饮料行业。近年来,随着国民消费水平的提高和健康意识的增强,该行业呈现出快速发展的态势。运动饮料含有水、电解质、糖分和其他营养成分,有助于恢复体力、补充能量和维持水电解质平衡。当前,中国运动饮料市场规模持续扩大,预计未来将随着运动人群的增加而进一步增长。同时,行业竞争也日益激烈,知名品牌通过严格的产品质量控制、强大的产品研发体系和完善的营销体系来维护品牌形象。此外,随着消费者对健康、能量补充和个性化需求的升级,运动饮料行业正不断创新,推出更多低糖、零添加、天然成分的产品。总体来看,运动饮料行业前景广阔,但仍需克服品牌壁垒、营销渠道网络与运营能力壁垒等挑战。

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》显示,中国运动饮料市场近年来持续扩容,2021年市场规模达167亿元,2023年预计突破215亿元,年复合增长率超过10%。这一增长源于三大驱动力:

全民健身热潮的深化:国家体育总局数据显示,2023年我国经常参与体育锻炼人口达5.2亿,运动场景需求激增;

健康消费升级:无糖、低卡、高电解质产品渗透率从2020年的23%提升至2023年的48%,消费者对功能性成分(如BCAA支链氨基酸、益生菌)的关注度显著提高;

渠道多元化:线上销售占比从2021年的7.1%增至2023年的12.6%,直播电商与社区团购成为新增长点。

消费需求分化明显:

专业运动人群更关注电解质平衡与快速能量补充,偏好佳得乐、宝矿力水特等专业品牌;

大众消费者则倾向“轻功能化”产品,如脉动推出的维生素+电解质混合型饮料,2023年销售额同比增长28%;

Z世代推动场景创新,电解质水在电竞、露营等新兴场景中渗透率提升至35%。

当前市场呈现“健力宝领跑、外资深耕、新势力崛起”的三层竞争结构:

品牌阵营代表品牌核心策略2023年市占率

头部企业动态:

健力宝:2024年推出“超能电解质+”系列,与国家体育总局合作研发奥运级配方,强化专业形象;

宝矿力水特:投资3亿元在天津扩建无菌生产线,产能提升2.5倍以应对本土品牌竞争;

脉动:切入电解质赛道,推出“脉动+电解质水”,通过小红书“运动后修复”话题营销触达年轻女性群体。

产品创新方向:

科学配比升级:中研普华预测,2025年含天然矿物质(如喜马拉雅粉盐)的产品占比将超40%,满足消费者对“清洁标签”的需求;

形态多元化:能量胶、运动蛋白粉等便携品类2023年增速达62%,适配马拉松、骑行等场景。

场景延伸战略:

日常化渗透:宝矿力水特通过“沐浴后补水”“熬夜恢复”等营销,将运动饮料消费场景从健身房扩展至生活全时段;

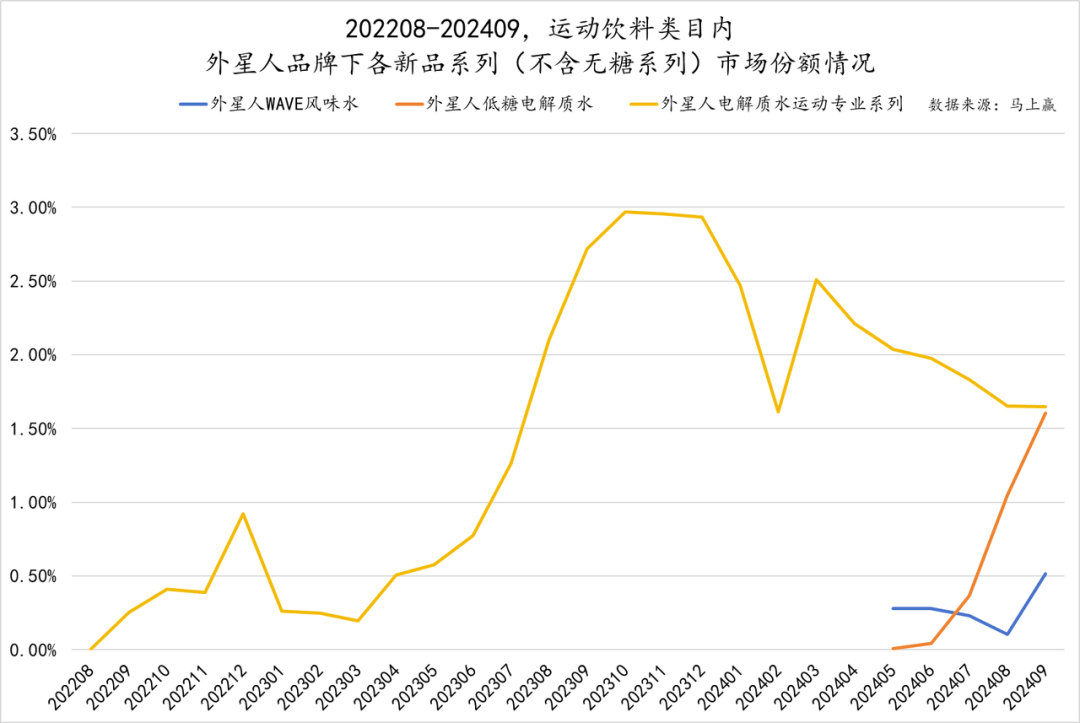

赛事经济联动:2024年杭州亚运会期间,外星人电解质水通过运动员定制瓶与“喝外星人,赢亚运门票”活动,拉动销量环比增长73%。

可持续发展实践:

包装革新:达能脉动2024年推出100%可回收瓶身,碳足迹较传统PET瓶降低30%;

生产减碳:东鹏饮料计划2030年将每升产品碳排放量减少50%,并通过光伏项目覆盖30%能源需求。

(注:本文数据及观点综合自权威行业报告与政策文件,图表部分因格式限制以文字描述替代,实际报告中将配详细图示,如需获取完整数据图表及定制化战略建议,请点击查看《》。)