图片来源于网络,如有侵权,请联系删除

一、引言

随着全球对环境保护意识的日益增强,环保产业作为绿色经济的重要组成部分,正展现出蓬勃的发展态势。2025年,作为“十四五”规划的收官之年,环保产业在推动经济社会全面绿色转型中发挥着关键作用。本报告旨在分析2025年环保产业的发展现状、趋势及挑战,探讨其作为绿色经济新引擎的潜力。

二、2025年环保产业发展现状

市场规模持续扩大

环保产业作为新兴产业,近年来保持了快速增长的态势。据行业报告,2022年全国环保产业营业收入约2.22万亿元,较2021年增长约1.9%。尽管增速有所下降,但总体规模仍在不断扩大。

随着“十四五”规划的实施,环保产业在污染防治、生态修复、资源循环利用等领域的投入将持续增加,预计2025年市场规模将进一步扩大。

技术创新成果显著

在技术创新方面,环保产业取得了显著成果。例如,低碳污水厂、低碳垃圾发电厂等新型环保设施的建设,提高了清洁生产水平;污水厂普遍使用的曝气设备更高效节能,TOC等绿色检测技术不断发展。

数智化技术正在改变污水处理厂等传统环保设施的运行方式,提高了治理效率和精准度。环境监测技术整体向自动化、智能化、信息化和网络化方向发展,为环保产业提供了强有力的技术支撑。

政策支持力度加大

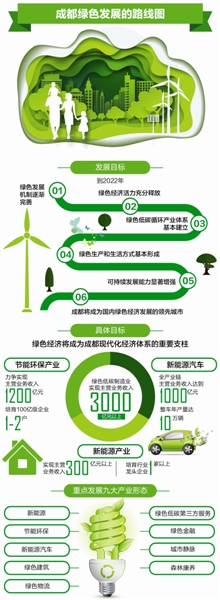

政府高度重视环保产业的发展,出台了一系列支持政策。例如,《关于建设美丽中国先行区的实施意见》《美丽城市建设实施方案》《美丽乡村建设实施方案》等文件的相继印发,为环保产业的发展提供了政策保障。

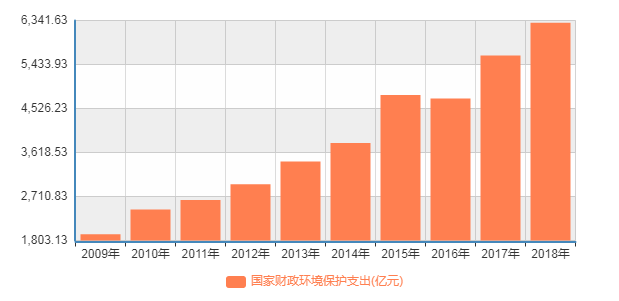

同时,国家还加大了对环保产业的财政投入,支持环保技术研发、示范项目建设和市场应用推广,为环保产业的快速发展提供了有力支持。

根据中研普华产业研究院发布显示分析

三、2025年环保产业发展趋势

绿色低碳转型加速

随着“双碳”目标的提出,绿色低碳转型已成为经济社会发展的必然趋势。环保产业作为推动绿色低碳转型的重要力量,将迎来新的发展机遇。

预计2025年,环保产业将更加注重绿色低碳技术的研发和应用,推动产业结构向绿色化、低碳化方向转变。

服务化、专业化趋势明显

随着环保产业的不断成熟,服务化、专业化趋势将更加明显。环保企业将更加注重提供一站式、全链条的环保服务,满足政府和企业多样化的环保需求。

同时,环保产业的专业化分工也将更加明确,不同领域的企业将各自发挥优势,共同推动环保产业的发展。

国际化合作日益紧密

在全球化背景下,环保产业的国际化合作日益紧密。中国环保企业积极参与国际市场竞争和合作,推动环保技术和产品的国际化应用。

预计2025年,中国环保企业将进一步加强与国际先进企业的合作与交流,共同推动全球环保产业的发展。

四、环保产业作为绿色经济新引擎的潜力

推动经济高质量发展

环保产业作为绿色经济的重要组成部分,对于推动经济高质量发展具有重要意义。通过发展环保产业,可以促进资源节约和循环利用,提高资源利用效率;同时,还可以带动相关产业的发展,形成新的经济增长点。

促进生态文明建设

环保产业的发展有助于促进生态文明建设。通过加强环境污染防治和生态修复工作,可以改善生态环境质量,提升人民群众的幸福感和获得感。同时,还可以推动形成绿色生产方式和生活方式,为生态文明建设提供有力支撑。

应对全球气候变化挑战

面对全球气候变化的严峻挑战,环保产业发挥着不可替代的作用。通过发展低碳、环保技术和产品,可以减少温室气体排放,降低对气候变化的影响。同时,还可以推动形成全球环境治理体系,共同应对全球气候变化挑战。

五、面临的挑战与对策

面临的挑战

技术创新不足:尽管环保产业在技术创新方面取得了一定成果,但整体而言仍存在创新不足的问题。部分关键技术和设备仍依赖进口,制约了环保产业的发展。

市场竞争无序:环保产业市场竞争激烈,部分企业存在低价竞争、质量参差不齐等问题,影响了行业的健康发展。

政策支持不够精准:尽管政府出台了一系列支持政策,但部分政策仍不够精准,难以满足环保产业的多样化需求。

对策建议

加强技术创新:鼓励企业加大研发投入,加强产学研合作,推动关键技术和设备的自主创新。同时,加强知识产权保护力度,提高创新成果的转化效率。

规范市场竞争秩序:建立健全市场监管机制,加强对环保产业的监管力度。推动行业自律组织的建设和发展,引导企业诚信经营、公平竞争。

优化政策支持体系:根据环保产业的实际需求和发展趋势,制定更加精准、有效的支持政策。加大对环保技术研发、示范项目建设和市场应用推广的支持力度,为环保产业的快速发展提供有力保障。

2025年环保产业作为绿色经济的新引擎,将继续发挥重要作用。面对新的发展机遇和挑战,环保产业应不断加强技术创新和市场拓展能力,提升服务质量和专业化水平;同时,政府也应加强政策引导和支持力度,为环保产业的快速发展创造良好环境。展望未来,环保产业将迎来更加广阔的发展前景和更加美好的明天。

如需获取更多关于环保行业的深入分析和投资建议,请查看中研普华产业研究院的。