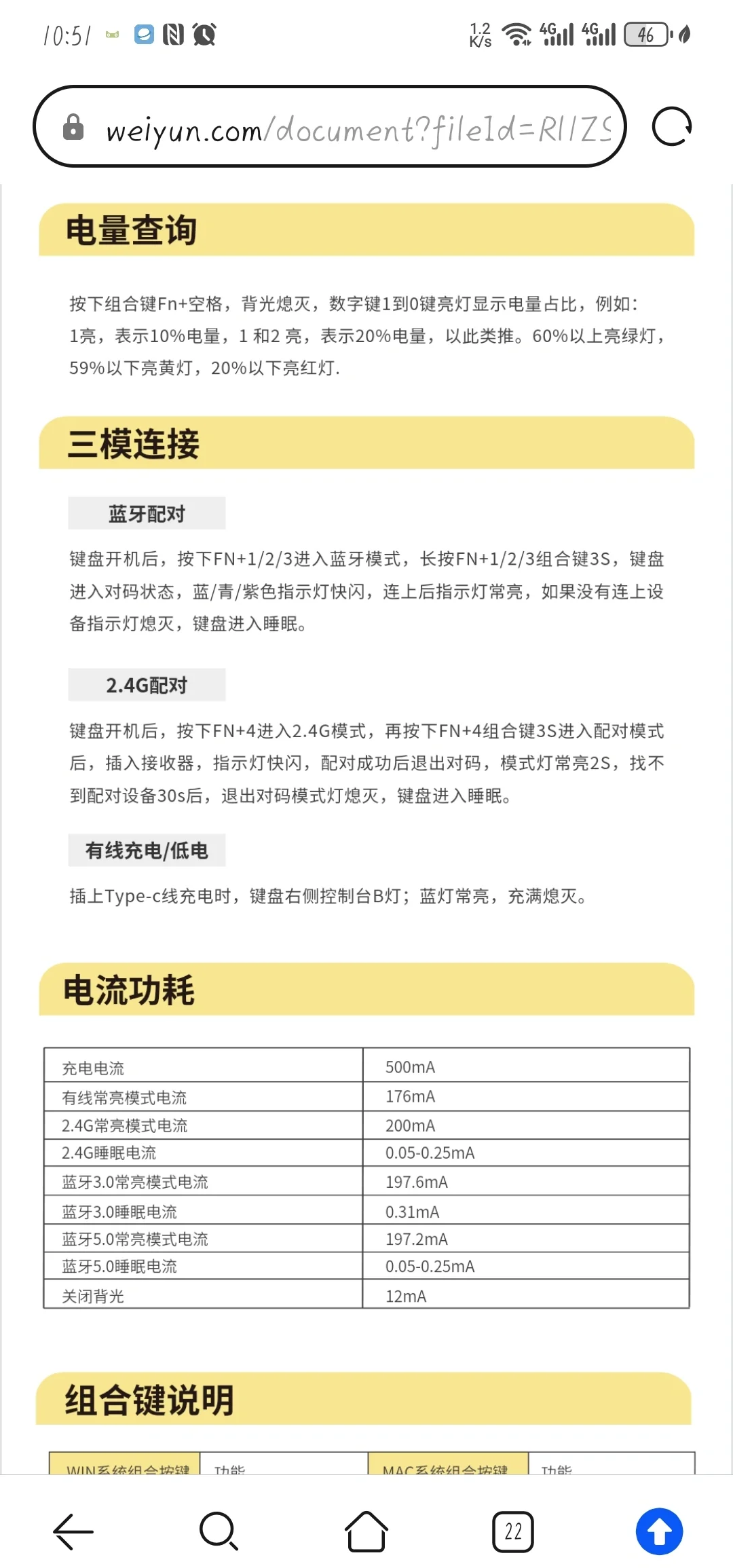

2025年机械键盘行业发展趋势预测:技术驱动分化、场景定义产品、区域重塑格局

图片来源于网络,如有侵权,请联系删除

是指每个按键都由独立的开关或轴控制闭合的键盘,其设计精密、组装成本高,具备按键击发速度快、键盘灵敏度高等优点,是高端游戏外设的一种。近年来,机械键盘行业市场规模持续扩大。电竞热潮兴起,机械键盘作为专业游戏玩家的首选设备,其市场需求不断增长。此外,消费者对个性化、高颜值的机械键盘需求也在增加,推动了市场向多元化方向发展。

消费者对个性化机械键盘的需求将持续增长,企业将通过提供定制化的服务来满足消费者的不同需求,如个性化键帽、轴体、灯效等。未来,机械键盘将向智能化方向发展,通过物联网技术实现与智能设备的互联互通,提供更加智能、便捷的使用体验。机械键盘行业具有广阔的发展前景和巨大的市场潜力。技术不断进步和消费者需求多样化,该行业将继续保持快速增长的态势。

一、行业概述与市场动态

机械键盘行业作为外设领域的重要组成部分,近年来持续受益于电竞、办公场景升级及个性化消费需求的增长。截至2025年,全球市场规模预计将以年均复合增长率(CAGR)8-10%的速度扩张,中国市场增速更快,达1215%。行业竞争格局呈现“头部集中化”与“细分差异化”并存的特点,国际品牌(如Cherry、罗技)与本土企业(如雷柏、达尔优)在技术、价格、渠道上展开多维竞争。

二、核心发展趋势分析

1. 无线化与蓝牙技术普及

蓝牙机械键盘成为增长最快的细分市场。2025-2031年,全球蓝牙机械键盘销量预计从1500万台增至2800万台,中国市场占比将提升至35%。低延迟、长续航及多设备兼容性成为技术升级重点,价格区间逐步下探至300800元,推动大众市场渗透。

2. 客制化与高端化需求崛起

用户对个性化设计(如键帽材质、轴体手感)的追求催生客制化市场。2025年,全球客制化键盘市场规模预计突破50亿美元,中国贡献率超25%。黄铜热着色工艺、小屏幕交互设计等创新元素提升产品附加值,单价可达2000-5000元,吸引高净值用户。

3. 智能化与场景融合

据中研普华研究院显示,机械键盘向“智能终端”转型,集成RGB灯光编程、宏命令设置及跨平台协作功能。例如,针对办公场景的“静音轴”键盘需求增长显著,年销量增速达20%。此外,单手机械键盘在移动办公和电竞领域渗透率提升,2025年产量预计增长18%。

4. 绿色制造与新材料应用

环保政策驱动下,企业加速采用可回收材料(如生物基塑料)和低能耗生产工艺。2025年,中国机械键盘行业绿色认证产品占比将达30%,欧盟市场更严苛的RoHS标准倒逼技术升级。

三、区域市场与投资热点

1. 全球市场格局

亚太地区:主导全球产能,中国占比超60%,东南亚(越南、泰国)因成本优势承接产业链转移。

欧美市场:高端需求旺盛,定制化产品溢价空间显著,但面临本土品牌保护政策风险。

2. 中国区域分化

华东/华南:产业集群效应突出,2025年华东地区产值预计突破120亿元,占全国40%。

中西部:政策扶持下,成渝、武汉等地成为新兴制造基地,配套产业链投资机会涌现。

四、投资策略与风险控制

1. 机会领域

产业链上游:轴体、PCB板等核心部件国产替代加速,投资回报率(ROI)预计达1520%。

细分赛道:人体工学设计、静音轴技术、跨境品牌运营(如东南亚市场)为高潜力方向。

2. 风险提示

技术迭代风险:TTC、凯华等厂商的快速技术迭代可能挤压中小玩家生存空间。

原材料波动:铝合金、铜等金属价格波动直接影响成本,2025年预计价格波动幅度达±8%。

政策风险:欧盟碳关税、中国能效标准升级可能增加合规成本。

3. 策略建议

产品端:差异化定位(如公务员风格键盘)结合快速迭代能力。

渠道端:布局DTC(直接面向消费者)模式,提升线上渠道占比至60%。

资本端:关注并购机会,整合中小品牌以提升市场份额。

2025年机械键盘行业将呈现“技术驱动分化、场景定义产品、区域重塑格局”的特征。投资者需聚焦高增长细分市场(如无线化、客制化),同时强化供应链韧性以应对不确定性。企业应加速智能化转型,通过数据挖掘精准匹配用户需求,方能在竞争中占据先机。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。