储能电池是将化学能转化为电能的装置,主要以锂离子电池、液流电池、铅蓄电池和钠基电池等储能技术为主。通常来讲,储能电池是指电池包,即电池组和BMS等部件PACK组装后的成品储能电池系统。但结合多家企业产品及市场来看,电芯、电池(模)组、电池包均属于储能电池产品。

在全球能源结构转型与“双碳”目标的推动下,储能技术作为平衡可再生能源波动性、提升电网稳定性的核心手段,已成为能源革命的关键环节。中国凭借政策支持、技术创新和市场需求三重驱动,迅速崛起为全球储能电池领域的领军者。

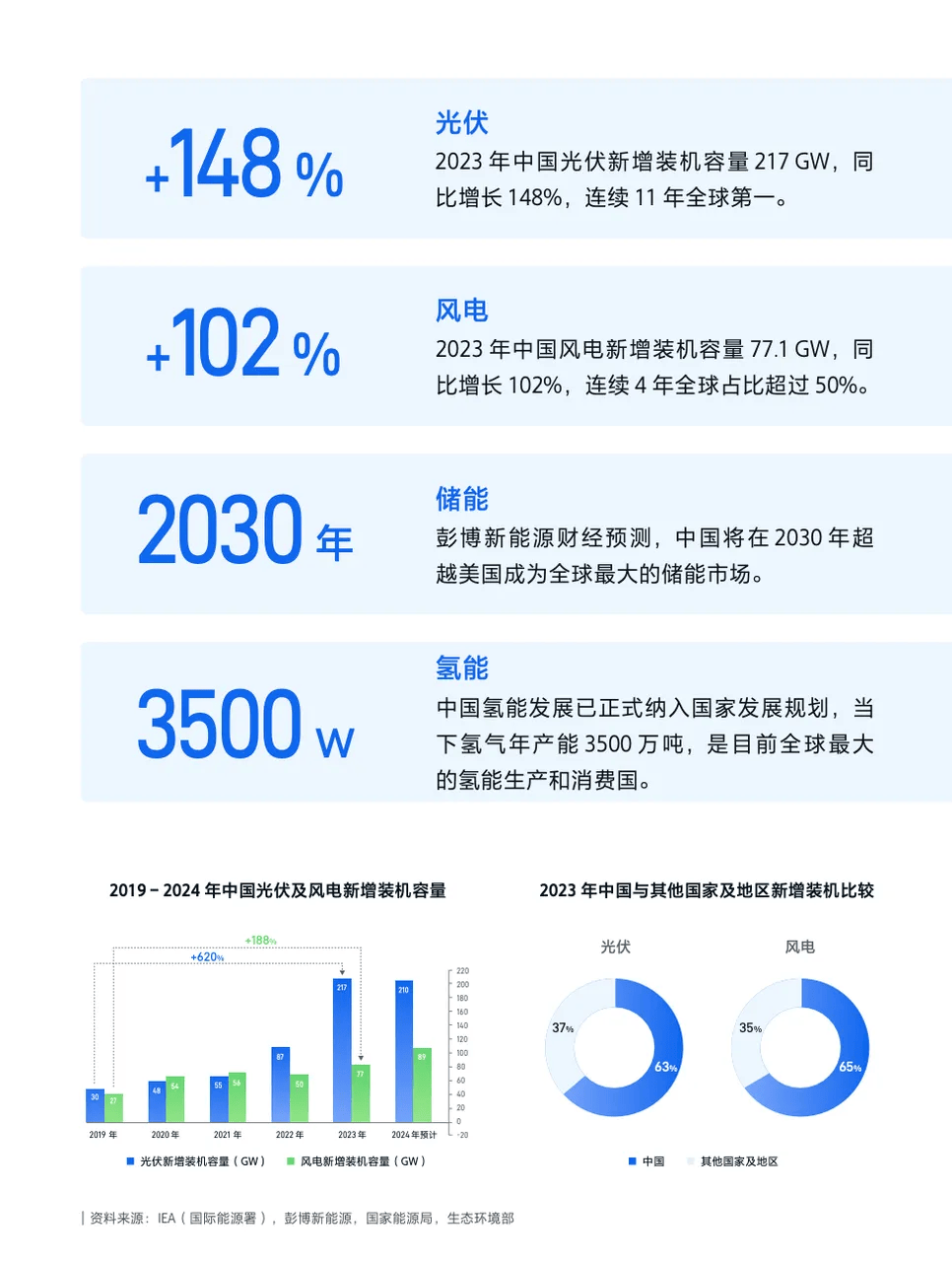

根据工信部数据,2020-2023年我国储能锂电池产量呈快速上涨趋势,2024年上半年,我国储能锂电池产量110GWh。

近年来,国家层面密集出台《关于加快推动新型储能发展的指导意见》《新型储能标准体系建设指南》等政策,明确将储能技术纳入新型电力系统建设的重要支撑。与此同时,风电、光伏装机规模的爆发式增长,以及5G基站、数据中心等新型基础设施的储能需求,为行业注入强劲动力。

1. 政策驱动与市场爆发

中国储能电池行业的高速发展离不开顶层设计的强力支持。2020年以来,国家发改委、能源局等部门通过电价机制改革、储能项目示范、财政补贴等手段,推动储能从“辅助角色”向“主体能源配套”转变。例如,多地明确要求新能源项目按10%-20%比例配置储能,直接拉动电力储能需求。高工产业研究院(GGII)发文称,2024年全球储能锂电池出货量同比增长超55%,其中中国储能锂电池出货量同比增长超60%。具体来看,电力/户用/工商业储能锂电池2024年出货量分别同比增长超+70%/+25%/+40%。政策与市场的双轮驱动,使中国成为全球储能电池产业链最完整的国家。

2. 技术路线与产业升级

锂离子电池(尤其是磷酸铁锂路线)凭借高能量密度、长循环寿命和成本优势,占据绝对主导地位。2022年磷酸铁锂电池在储能领域的应用占比超过95%,宁德时代、比亚迪等头部企业通过CTP(无模组技术)、钠离子电池等创新持续降本增效。此外,液流电池、钠硫电池等长时储能技术在小规模示范项目中逐步突破,未来有望填补锂电在8小时以上储能场景的空白。上游材料方面,正极材料(如德方纳米的磷酸锰铁锂)、负极材料(硅基负极)及电解液(新型锂盐)的技术迭代,进一步推动行业向高安全、高性价比方向演进。

3. 竞争格局与头部效应

行业呈现“一超多强”格局:宁德时代以38%的市场份额稳居榜首,其2023年上半年储能电池营收达279.85亿元,毛利率回升至21.32%;比亚迪凭借垂直整合优势,储能业务同比增长超200%,市场份额升至15%;亿纬锂能、海辰储能等企业通过差异化布局(如大容量电芯、工商业储能)快速崛起。与此同时,跨界竞争者如光伏巨头隆基、阳光电源通过系统集成切入市场,加剧行业洗牌。2023年,产能过剩隐忧初现,具备技术壁垒与成本控制能力的企业将进一步巩固优势。

4. 区域布局与产业集群

地方政府积极打造储能产业高地:浙江温州、湖州聚焦储能与动力电池基地;贵州以铜仁、黔西南为核心建设千亿级锂电材料集群;青海依托盐湖资源发展锂电全产业链。这些区域通过政策倾斜(如用地优惠、税收减免)吸引企业入驻,形成从材料、电芯到系统集成的协同生态。此外,海外市场成为新增长极。2024年海外市场需求仍是储能锂电池市场的亮点。GGII统计2024年全年中国储能锂电池出海订单超120GWh,以美国、欧洲、东南亚、中东等为主,其中欧美业主需求占比达73%。

据中研产业研究院分析:

当前,中国储能电池行业正经历从“政策驱动粗放增长”向“市场主导精细化运营”的关键转型。一方面,随着风光电基地大规模投产、电力现货市场改革深化,储能的经济性逐步凸显,商业模式从“强制配储”转向“共享储能”“虚拟电厂”等增值服务;另一方面,产能过剩与同质化竞争倒逼企业向技术创新要效益,钠离子电池、固态电池等前沿技术的产业化进程加速。此外,欧盟《新电池法》、美国IRA法案等国际贸易壁垒,促使中国企业加强ESG管理、布局海外本土化生产。在此背景下,行业需在技术突破、标准制定、应用场景拓展三方面协同发力,方能实现可持续发展。

中国储能电池行业凭借政策红利、完备产业链与技术创新能力,已成为全球能源转型的中坚力量。从现状看,锂电主导的电力储能市场持续爆发,头部企业通过规模效应与技术迭代巩固优势,区域产业集群效应显著。然而,产能过剩、毛利率下滑、国际贸易壁垒等挑战亦不容忽视。

展望未来,行业将呈现三大趋势:一是技术多元化,钠电、液流电池等补充锂电应用场景,形成多技术并存的生态;二是应用纵深化,从单一储能向“源网荷储”一体化、虚拟电厂等系统级解决方案升级;三是市场全球化,企业通过海外产能布局、标准输出抢占国际话语权。

最终,行业的高质量发展需依靠政策引导(如完善储能电价机制)、技术突破(如攻克长时储能技术)、商业模式创新(如电力市场参与主体身份明确)三者协同。唯有如此,中国储能电池产业方能从“制造大国”迈向“技术强国”,为全球碳中和目标提供中国方案。

想要了解更多储能电池行业详情分析,可以点击查看中研普华研究报告。报告对中国国家 “十三五”经济和社会运行和成果进行分析、产业链上下游行业发展状况、行业供需形势、进出口等进行了深入研究,并重点分析了中国储能电池行业发展状况和特点,以及“十四五”中国储能电池行业将面临的挑战、行业的区域发展状况与竞争格局。报告还对“十四五”全球及中国储能电池行业发展动向和趋势作了详细分析和预测,并对储能电池行业进行了趋向研判。