2025年广东省人工智能行业前景预测:技术攻坚+应用深化

图片来源于网络,如有侵权,请联系删除

是指研究和开发用于模拟、延伸和扩展人类智能的理论、方法、技术及应用系统的一个领域,在广东省范围内形成了完整的产业链和生态系统。当前,广东省人工智能行业展现出强劲的发展势头,凭借雄厚的经济基础、完善的产业链和活跃的创新生态,广东省已成为全国人工智能产业发展的核心引擎。深圳和广州作为双核,引领着全省人工智能产业的创新发展。

未来,广东省人工智能行业将继续保持稳定增长的发展趋势。一方面,技术不断进步和应用场景持续拓展,人工智能将在智能制造、智慧城市、生命科学等多个领域发挥更大的作用,推动产业转型升级和经济高质量发展。另一方面,广东省将继续深化与港澳的跨境数据流通试点,吸引国际AI巨头设立研发中心,并通过“一带一路”输出智慧城市解决方案等,积极拓展国际市场。预计到2030年,广东AI企业海外营收占比将超过25%。

一、行业现状与市场规模

广东省作为中国人工智能产业的核心区域,近年来通过政策扶持与技术创新实现了高速增长。根据广东省政府规划,到2025年,人工智能核心产业规模将突破3000亿元,并带动相关产业规模超过4000亿元,成为全国智能算力枢纽和场景应用示范高地。这一目标远超早期预测的1500亿元(如2024年报告数据),反映出政策力度和技术落地的加速。

2023年广东省人工智能核心产业规模约为1200亿元,年复合增长率超过25%。

预计2025年下游应用领域(如智能制造、医疗、交通)需求占比将达60%以上,推动供需两旺。

二、产业链结构分析

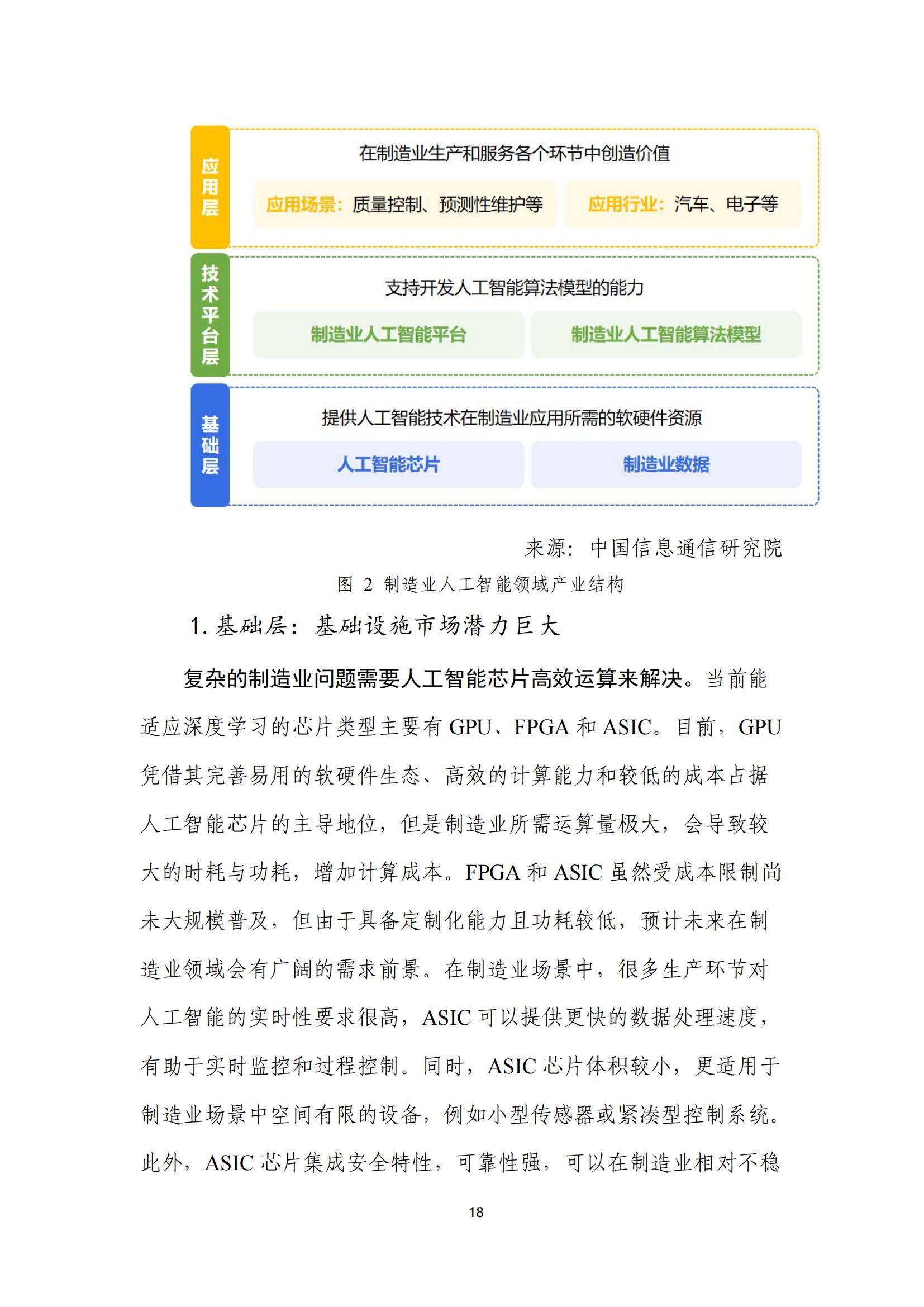

广东省人工智能产业链已形成完整的基础层-技术层-应用层体系:

1. 基础层:以AI芯片、云计算和大数据为核心。例如,华为昇腾系列芯片和腾讯云服务占据国内市场份额的35%。琶洲实验室等机构在量子计算领域取得突破,为算力提升奠定基础。

2. 技术层:涵盖自然语言处理、计算机视觉等核心技术。广东省在深度学习框架研发方面领先,百度飞桨、腾讯优图等平台占据技术层市场40%的份额。

3. 应用层:覆盖工业、医疗、交通等20余个领域。以比亚迪自动驾驶、腾讯医疗AI为代表,2024年应用层市场规模已达1800亿元,年增长率30%。

产业链挑战:基础层依赖进口高端芯片(如GPU),自主化率不足30%;应用层同质化竞争显著,部分中小企业面临技术壁垒。

三、供需分析与市场动态

1. 供给侧:

硬件供给:据中研普华产业研究院显示,2024年广东省AI服务器产量占全国45%,但高端芯片仍依赖进口。

服务供给:云计算市场规模达800亿元,腾讯云、华为云占据70%份额,支撑大规模并行运算需求。

2. 需求侧:

工业智能化升级需求激增,2024年工业机器人产量超15万台,占全国30%。

医疗AI应用渗透率快速提升,如中山大学附属医院AI辅助诊断系统覆盖率已达60%。

供需矛盾:高端算法人才缺口超5万人,基础层研发投入不足(仅占行业总投入的20%),制约长期发展。

四、政策与投资环境

1. 政策支持:

《广东省新一代人工智能发展规划》提出“核心技术创新+产业生态构建”双轮驱动,2023-2025年财政补贴超50亿元。

建设粤港澳大湾区数据特区,推动跨境数据流通试点,吸引微软亚洲研究院等国际机构落户。

2. 投资热点:

智能芯片和自动驾驶成为资本关注焦点,2024年相关领域融资额达320亿元,占全国25%。

风险提示:行业集中度高(CR5达65%),中小企业面临巨头挤压;技术迭代风险(如大模型算力需求激增)。

五、前景预测与建议

1. 技术趋势:

2025年通用人工智能(AGI)进入试点阶段,琶洲实验室等机构在认知模型领域取得突破。

边缘计算与5G融合推动实时AI应用,预计带动市场规模增长40%。

2. 市场预测:

到2025年,智能制造和智慧城市将贡献核心产业60%的产值,其中无人驾驶细分市场增速超50%。

3. 发展建议:

企业层面:加强基础研发(建议研发投入占比提至30%),推动“AI+行业”定制化解决方案。

政策层面:完善数据开放共享机制,设立专项基金支持芯片国产化。

广东省人工智能产业凭借政策红利、技术积累与市场需求,正迈向全球价值链高端。然而,基础层短板和生态协同不足仍是关键挑战。未来需通过“技术攻坚+应用深化”双轨战略,巩固其在全国的引领地位,并为全球AI发展提供“广东范式”。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。