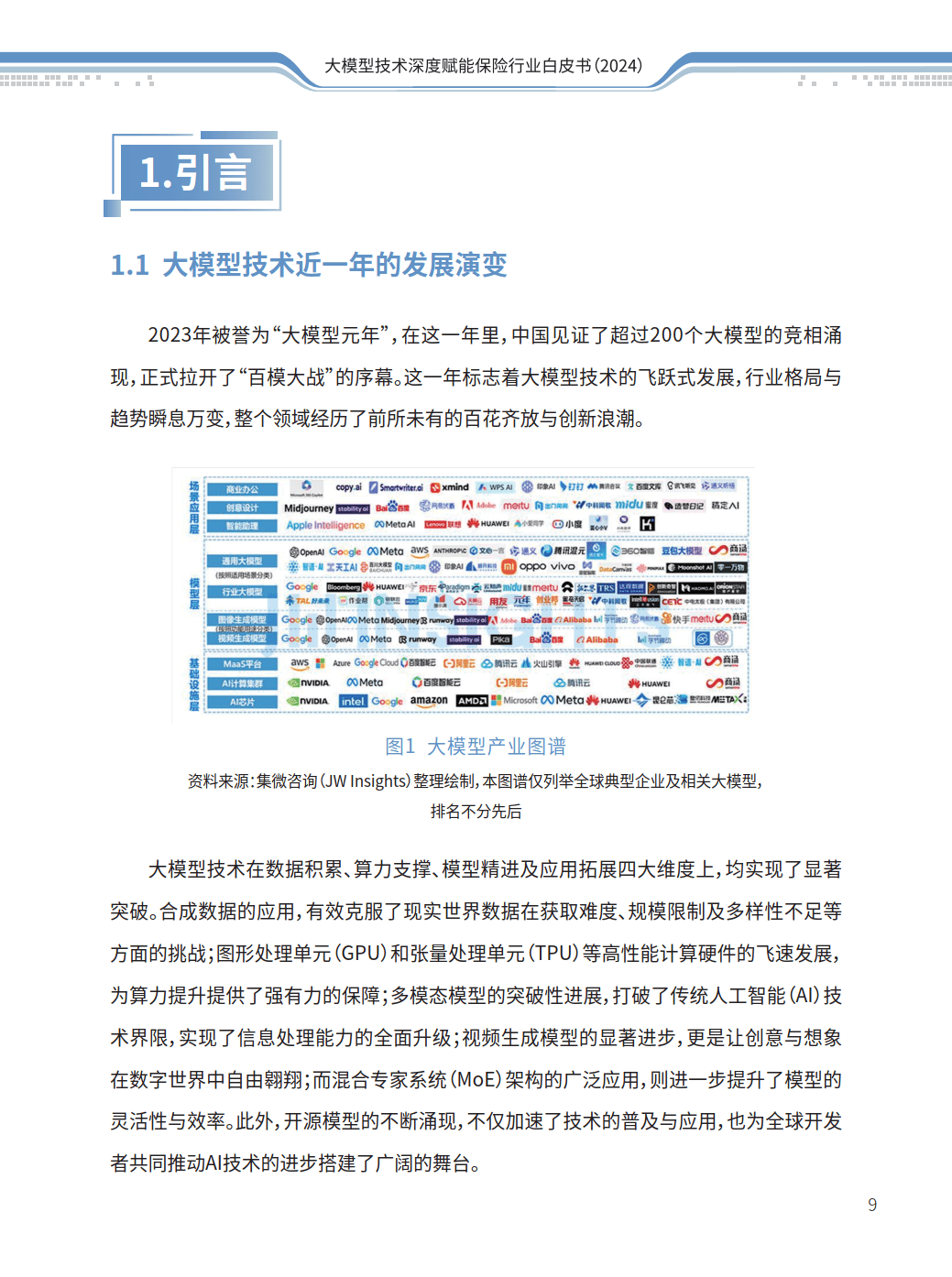

交通领域的重要变革力量:飞行汽车行业2025年全景调研

图片来源于网络,如有侵权,请联系删除

是指专注于研发、制造、销售以及运营能够在空中飞行的汽车(也称为飞行汽车或eVTOL,即电动垂直起降飞行器)的产业。这些飞行汽车结合了电动化、智能化和航空技术,旨在提供一种全新的交通方式来缓解地面交通压力,提高出行效率。2025年飞行汽车行业正处于快速发展阶段。中国作为全球最大的汽车市场和航空市场之一,在飞行汽车领域也展现出了强劲的发展势头。

图片来源于网络,如有侵权,请联系删除

未来,固态电池、碳纤维复合材料等关键技术突破,飞行汽车的续航能力和轻量化水平将得到显著提升。同时,规模化生产将有效降低制造成本,推动飞行汽车向更广泛的应用场景拓展。为了满足飞行汽车的运营需求,各地将加快起降场地、充电设施等基础设施的建设进度。这些基础设施的完善将为飞行汽车的广泛应用创造良好条件。

一、行业概述与发展趋势

飞行汽车是一种结合了飞机和汽车功能的交通工具,具备陆地行驶和空中飞行的双重能力。其主要应用场景包括城市交通、紧急救援、低空出行、货运物流等。近年来,随着低空经济政策的支持和技术的突破,飞行汽车行业迎来了快速发展阶段。例如,中国在2023年发布了《绿色航空制造业发展纲要(2023-2035年)》,推动飞行汽车等应用产品的产业化。

全球范围内,飞行汽车市场也在快速增长。2024年全球市场规模预计达到960亿美元,到2030年将增长至3000亿美元。中国市场作为全球最大的汽车市场之一,对飞行汽车表现出极大的兴趣,2023年eVTOL(电动垂直起降飞行器)市场规模达到9.8亿元,同比增长77.3%。

二、产业链结构分析

飞行汽车产业链可以分为上游、中游和下游三个部分:

1. 上游:核心零部件与材料

核心零部件包括芯片、电动发动机、电池组、航空电子设备与飞行控制器等。

材料方面,铝合金和碳纤维是飞行汽车的关键材料,其中铝合金产量预计到2025年达到1508.8万吨,碳纤维产量预计达到171.4亿元。

上游供应商主要集中在高端制造领域,如发动机、飞控系统和动力电池等。

2. 中游:研发与生产

中游企业主要从事飞行汽车的研发和生产,涉及多种技术的整合与优化。

国内企业如亿航智能、上海沃兰特航空技术等在eVTOL领域具有领先地位。

3. 下游:应用场景

下游应用领域广泛,包括低空出行、货运物流、应急救援、观光旅游等。

例如,在货运物流领域,飞行汽车可以显著提高运输效率,降低物流成本。

三、市场供需分析

1. 供给端:

飞行汽车的供给主要受到上游零部件供应和中游生产能力的限制。目前,国内eVTOL企业数量较少,但随着技术的成熟和政策的支持,供给能力正在逐步提升。

据中研普华产业研究院显示,2024年我国eVTOL市场规模预计达到260亿美元,到2030年有望突破300亿美元。

2. 需求端:

飞行汽车的需求主要来自城市交通拥堵问题的解决、低空经济的发展以及紧急救援等特殊场景。

根据数据,中国受访者对飞行汽车的知晓度较高,且对其未来功能和使用方式充满期待。

3. 供需平衡:

当前飞行汽车市场处于供不应求的状态,主要原因是技术尚未完全成熟,且相关法规尚未完善。

未来随着技术突破和政策支持,供需关系将逐步趋于平衡。

四、投资趋势与机会

1. 技术创新:

飞行汽车的技术创新是推动行业发展的核心动力。电池技术、无人驾驶技术、航空材料技术等领域的突破将直接影响飞行汽车的性能和成本。

2. 政策支持:

政府政策是飞行汽车行业发展的关键驱动力。例如,中国的“低空经济”战略和“绿色航空制造业发展纲要”为行业提供了明确的发展方向和支持。

3. 投资机会:

投资机会主要集中在上游核心零部件供应商、中游研发生产企业以及下游应用场景的拓展。

例如,固态电池、飞控系统和轻量化材料等领域具有较高的投资价值。

五、风险与挑战

1. 技术风险:

飞行汽车的技术复杂性较高,涉及电池续航、安全性、噪音控制等多个方面。

目前,固态电池和飞控系统的研发仍面临诸多技术难题。

2. 政策风险:

尽管政策支持力度大,但相关法规和标准尚未完全建立,可能影响行业的健康发展。

3. 市场竞争:

国内外企业竞争激烈,尤其是国际巨头如Joby、Vertical等在eVTOL领域的领先地位对国内企业构成挑战。

六、未来展望

根据多方预测,飞行汽车行业将在2025-2030年间迎来快速发展期。到2030年,全球市场规模预计达到3000亿美元,中国市场规模预计达到690亿美元。飞行汽车将成为城市交通的重要补充,尤其是在低空出行和货运物流领域具有广阔的应用前景。

飞行汽车行业正处于快速发展阶段,技术创新和政策支持是推动行业发展的核心动力。未来几年,随着技术的成熟和市场的扩大,飞行汽车将成为交通领域的重要变革力量。投资者应关注上游核心零部件供应商、中游研发生产企业以及下游应用场景的拓展机会,同时警惕技术风险和政策风险。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。