大快人心!又一家已退市公司被证监会立案调查

(原标题:大快人心!又一家已退市公司被证监会立案调查)

图片来源于网络,如有侵权,请联系删除

这家已退市,淡出投资者视线的公司,因控股股东被立案调查而再度回到公众视野。

图片来源于网络,如有侵权,请联系删除

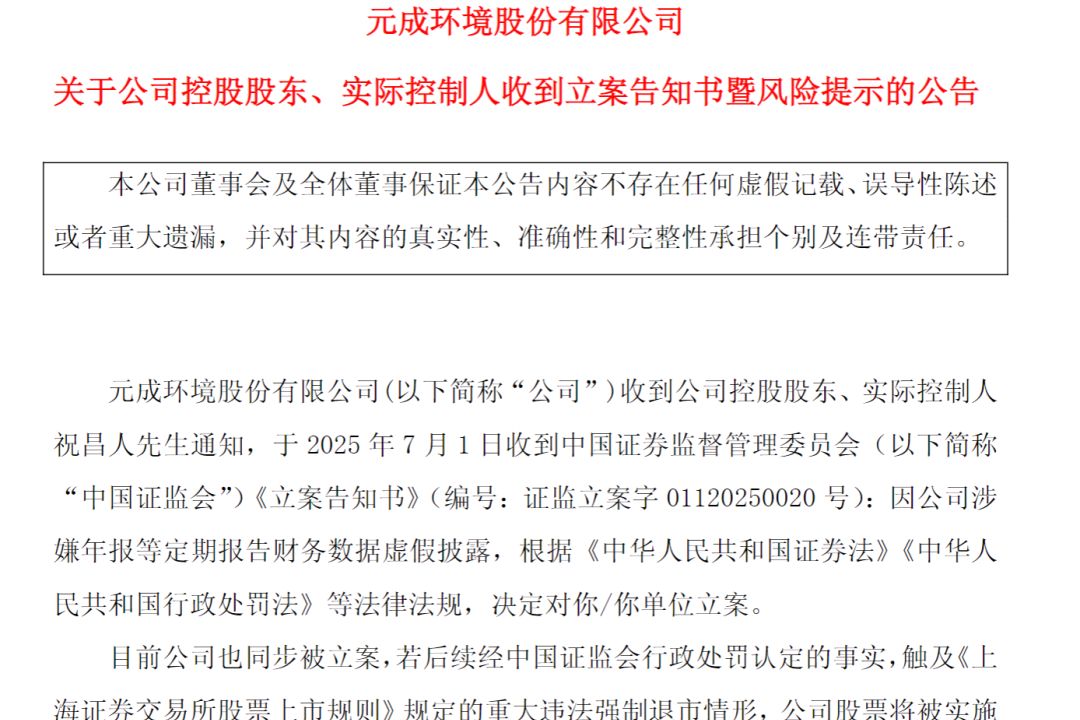

10月13日晚间,已退市1年多的中国中期投资股份有限公司(以下简称“中国中期”)发布公告称,控股股东中期集团有限公司于10月11日收到《中国证券监督管理委员会立案告知书》。

图片来源于网络,如有侵权,请联系删除

近期,随着监管层“退市不免责”原则逐步落地,退市追责的力度及范围增大,越来越多的已退市公司收到罚单。此前,证监会主席吴清在2024陆家嘴论坛上表示,对退市中的违法违规问题,必须“一追到底”,依法从严惩处相关责任人员,决不允许“浑水摸鱼”“一退了之”。

据统计,2024年,证监会已对35家退市公司及责任人的违法违规问题一追到底,这种“全链条追责”模式有效震慑了市场违法行为。

退市后被警示和立案

资料显示,中国中期于1994年8月成立,2000年7月在深交所上市。公司主营业务为现代服务类项目投资、第三方物流服务、资产管理及创业投资等。

2020年至2022年,公司分别实现营业收入4993.51万元、4948.20万元、3178.17万元,实现净利润608.25万元、200.98万元、-339.91万元,经营活动产生的现金净流量分别为-650.22万元、-112.15万元、-1020.99万元,公司营业收入、净利润、经营活动产生的现金净流量连续三年呈下滑趋势。

因2022年度经审计的扣除非经常性损益前后的净利润孰低者均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元,公司股票2023年5月5日起被实施退市风险警示

到2024年,因中国中期2023年年报被出具无法表示意见的审计报告,触及深交所《股票上市规则(2023年8月修订)》第9.3.11条第一款第三项规定的股票终止上市情形,深交所决定终止中国中期上市,公司股票于2024年6月8日被摘牌。

此次对中期集团被立案调查并非毫无预兆。

2024年12月20日,中国证监会北京监管局公告称,中期集团有限公司及其信息披露事务负责人牟淑云因未按规定披露年度报告和中期报告,受到出具警示函的行政监管措施。

具体而言,该公司未在2023年结束之日起4个月内披露2023年年度报告,也未在2024年上半年结束之日起2个月内披露2024年中期报告,违反了《公司债券发行与交易管理办法》的相关规定

牟淑云作为信息披露事务负责人,对上述违规行为负有主要责任。监管部门强调,中期集团有限公司及相关责任人应对此次处罚引以为戒,提升信息披露的质量,确保类似事件不再发生。

直到10月11日,公司收到《中国证券监督管理委员会立案告知书》,因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对中期集团有限公司立案调查。

退市被查已成常态

中国中期控股股东被立案调查,恰逢证监会退市新规全面实施的背景之下,反映出监管层对资本市场违法违规行为“零容忍”的态度。

2024年4月12日,中国证监会发布《关于严格执行退市制度的意见》,进一步严格强制退市标准,加大对违规规避退市行为的监管力度,触及退市标准的坚决退市。

同时强调,对退市公司及其控股股东、实际控制人、董事、高管违法违规行为将“一追到底”,严惩导致上市公司重大违法强制退市的责任人员,依法实施证券市场禁入措施。推动健全行政、刑事和民事赔偿立体化追责体系。

事实上,已退市公司及其相关责任方被立案乃至被处罚,已成常态。

2023年8月,泰禾集团因触发“1元退市”,从A股市场摘牌。2024年11月,因涉嫌信息披露违法违规,证监会决定对泰禾集团立案调查。2025年8月22日,泰禾集团披露福建证监局《行政处罚决定书》,因未按规定披露重大诉讼,2020年至2022年年度报告存在重大遗漏,公司及高管共被罚款1740万元。

在2024年8月“1元退市”前,同年5月,华铁股份及高管因2019年至2022年度报告存在虚假记载或重大遗漏,被广东证监局合计罚款2620万元。退市后的2024年12月,公司及高管又因未按期披露2023年年报,被广东证监局共罚款530万元。

2025年8月21日,华铁股份公告《行政处罚事先告知书》,因2023年一季报、中报、三季报存在虚假记载、重大遗漏,广东证监局拟对公司及高管共处罚款2415万元。

今年5月,证监会官网披露,秉持“退市不免责”,2024年共对35家退市公司及责任人的违法违规问题一追到底。其中,美尚生态退市后仍被行政处罚并移送公安机关追究刑事责任,相关特别代表人诉讼案件也已正式进入司法程序。

今年6月,证监会在通报越博动力案时表示,对已退市的越博动力涉嫌信息披露违法违规行为,拟对公司及实际控制人、相关董监高等造假责任人依法严惩外,还拟对两名配合造假主体一并严肃追责。此外,对发现涉嫌犯罪情形的,证监会将依法移送公安机关追究刑事责任。