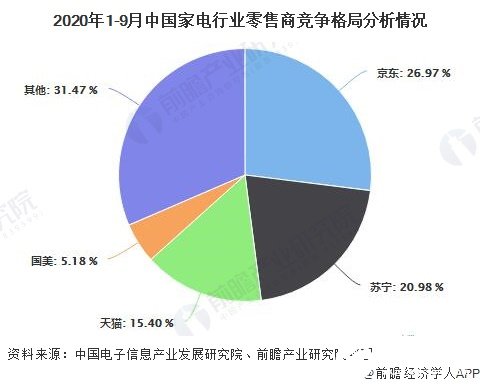

图片来源于网络,如有侵权,请联系删除

家电行业作为国民经济的重要组成部分,与人民群众的生活密切相关。随着科技的不断发展、消费需求的升级以及政策的有力支持,国产家电行业在2025年迎来了新的发展机遇和挑战。

图片来源于网络,如有侵权,请联系删除

一、行业现状

(一)市场规模与增长

国产家电品牌纷纷推出AI家电新品,从冰箱、电视、洗衣机等单品,到全屋智能家居生态平台,用户对未来家电的想象已然照进现实。

奥维云网(AVC)推总数据显示,2024年干衣机、洗碗机、嵌入式微蒸烤、净水器、清洁电器、空气净化器、咖啡机7大类品质需求的产品快速渗透,全年零售额的同比分别增长25.7%、17.2%、16.2%、17.2%、24.4%、31.8%、28.6%。

据中研普华产业研究院的预计2025年家用电器行业市场规模有望突破58982亿元,同比增长11%。这一预测基于当前家电行业的增长态势以及政策、市场等多重利好因素的叠加影响。从细分领域来看,黑电和白电表现尤为突出,成为拉动行业增长的主要力量。

(二)内需与外需

内需市场:

以旧换新政策和补贴政策的加码显著提升了家电产品的销量和价格。2024年9月和10月,我国家电社零同比分别增长20.5%和39.2%,增速环比分别提升17.1个百分点和18.7个百分点,显著跑赢内需整体。

补贴消耗速度超预期,预计对2024年下半年家电内销的拉动幅度达到15%左右。商务部数据显示,截至2024年11月11日,家电已使用约280亿补贴,若本次家电可享受的补贴总金额为300亿、平均补贴率18%,测算本轮政策有望额外拉动448亿的更新需求。

外需市场:

家电出口持续高增长,2024年1-10月累计出口量同比增长22.2%。美国市场需求回暖,降息周期下有望进一步提升;欧洲市场通胀回落,零售持续改善;新兴市场家电需求旺盛,为家电出口企业提供了新的机遇。

(三)企业表现

龙头企业:

美的、格力、海尔等家电龙头企业,在以旧换新政策的推动下,业绩有望继续保持稳健增长。这些企业凭借强大的研发实力和品牌影响力,占据市场主导地位。

美的智能恒温器通过AI算法学习用户习惯,自动调节室温,节能效率提升30%;海尔全球协同研发模式不断推出原创技术产品,如拥有阻氧干湿分储技术的冰箱。

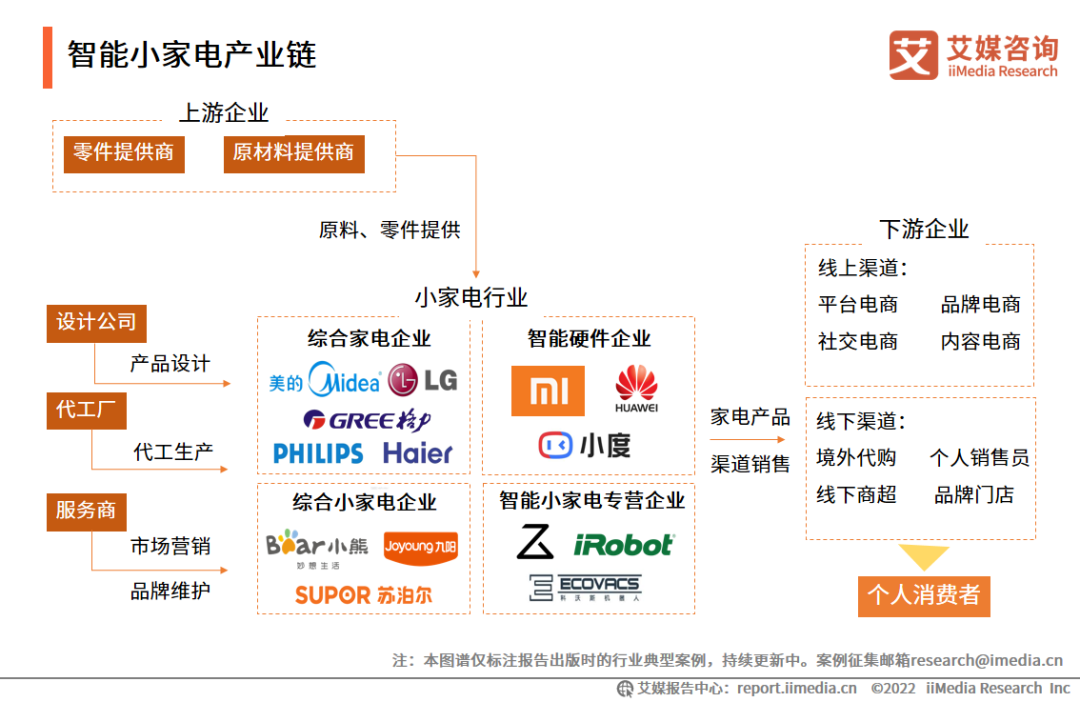

小家电企业:

科沃斯、石头科技等小家电企业,在扫地机器人、洗地机等清洁家电赛道打出名牌效应后,积极拓展其他家电领域。这些企业凭借独特的商业模式和创新的产品设计,迅速崛起,为家电市场注入了新的活力。

二、技术进展与案例分析

(一)智能化技术

AI技术:

AI技术将在家电领域得到更广泛应用,如智能眼镜等端侧应用可能成为新风口。智能家电将覆盖更多生活场景,实现更便捷、高效、个性化的智能联动。

海尔智家最新冰箱内置3D视觉识别+AI营养分析,可自动识别食材新鲜度,并结合家庭成员健康数据推荐菜谱;九牧智能马桶通过压力传感+血液循环模型,分析如厕姿势对腰椎的影响,并通过APP生成脊椎健康报告,联动按摩浴缸定制放松方案。

多模态感知系统:

2025年旗舰级智能中控(如华为鸿蒙Home AI、小米全屋大脑Pro)标配毫米波雷达+红外热成像+气味传感器,实现无感化控制和健康监测等功能。

(二)健康化技术

空气净化与水净化:

消费者对空气、饮食和水健康的关注度不断提高,新风空调、宠物净化器、保鲜冰箱等“净鲜类”家电的需求有望继续上涨。空气净化器、净水器销量同比增长18%,一线城市家庭渗透率超45%。

TCL小蓝翼新风空调配备TVOC监测功能,具备五重净化滤网;海尔安睡新风空调采用水洗再循环的新风模块;格力全域养鲜2.0冰箱利用光合水润养鲜科技、-38℃超冻锁鲜科技等,提供多元定制化的保鲜服务。

智能烹饪与健康膳食:

老板电器在AWE期间举行“食神大模型发布会”,以“做最有烟火气的AI”为宣言,响应国家“人工智能+消费”战略。食神大模型不但可以为用户推荐菜谱、指导烹饪,还可以通过面部识别健康状况、分析体检报告来为用户生成健康膳食规划。

三、市场需求与趋势

(一)消费者需求

据中研普华产业研究院的分析预测,随着生活水平的提高和消费观念的转变,消费者对家电产品的需求更加多元化、个性化。他们不仅关注产品的基本功能,还对产品品质、智能化程度、健康功能等方面提出更高要求。例如,消费者在选择空调时,除了关注制冷制热效果外,还会关注其空气净化功能;在选择冰箱时,除了关注保鲜效果外,还会关注其营养分析功能。

(二)市场趋势

线上线下融合:

线上线下融合的销售渠道进一步深化。线上渠道占比超55%,直播带货贡献30%销售额;线下渠道转型体验店,场景化营销提升客单价40%;O2O融合模式如美的“无界零售”计划,实现线上下单、线下提货,转化率提升25%。

产品形态与服务模式创新:

产品形态从“单一功能”向“解决方案”转变,如苏泊尔“早餐大师”系列整合咖啡机、吐司机、榨汁机;商业模式从“卖产品”向“卖服务”转变,如戴森“空气净化即服务”按月付费模式。

出海战略与本土化布局:

美的、格力等龙头企业积极拓展海外市场,提高品牌知名度和市场份额。科沃斯在欧美高端市场占据10%份额;追觅科技集中展示最新研发的高端家电新品类,向行业展示一系列前沿的全屋智能生态成果。

四、政策支持与展望

(一)政策支持

以旧换新补贴政策:

国家层面的家电“以旧换新”补贴政策在2025年继续实施,聚焦1、2级能效家电产品,给予15%-20%的中央财政补贴。政策实施时间为2025年1月1日至12月31日。

全国家电消费季系列活动:

商务部将统筹线上线下渠道,组织开展2025年全国家电消费季系列活动,依托加力扩围家电以旧换新支持政策,优化政策+活动驱动机制,鼓励厂商创新、平台让利、企业优惠。

(二)未来展望

市场规模持续增长:

在政策支持、技术进步和市场需求的共同推动下,国产家电行业有望继续保持稳步增长。预计2025年家用电器行业市场规模有望突破58982亿元,同比增长11%。

技术创新不断涌现:

随着AI技术、物联网技术、大数据技术等不断融合应用,家电产品将更加智能化、健康化、个性化。例如,智能家电将实现更加精准的人机交互、自动化控制和智能化服务;健康家电将不断推出新的健康功能和技术解决方案。

国际竞争力进一步提升:

国产家电企业在全球市场的竞争力将进一步提升。通过加大技术研发投入、提升产品品质和服务水平、拓展海外市场等措施,国产家电企业将在全球家电市场中占据更重要的地位。

......

如需了解更多家电行业报告的具体情况分析,可以点击查看中研普华产业研究院的。