工业废水处理作为生态文明建设的关键领域,其发展水平直接关系到水资源安全与环境承载力提升。在"双碳"战略与制造业转型升级的双重驱动下,中国工业废水处理行业正经历从"末端治理"向"全链条减污降碳"的战略转型。

一、工业废水处理行业市场现状分析

1.1 政策体系的立体化构建

国家层面将工业废水处理纳入生态文明建设核心,构建起覆盖规划、技术、支付的立体化政策矩阵。《"十四五"节水型社会建设规划》明确提出"到2025年工业用水重复利用率显著提升"目标,并围绕"源头减量、过程控制、末端治理"三大方向展开布局。《关于推进工业废水循环利用的指导意见》则进一步细化实施路径,推动高耗水行业废水深度处理回用、园区集中处理设施建设、第三方专业服务模式创新。地方层面,江苏、浙江等工业大省率先开展"废水处理提标改造"试点,通过财政补贴与税收优惠激发市场活力。

1.2 技术融合的范式突破

行业技术升级呈现两大显著特征:其一,膜处理技术的渗透率显著提升,反渗透、超滤等技术广泛应用于电子、化工等领域,有效提升出水水质;其二,生物处理技术的创新加速,厌氧氨氧化、短程硝化反硝化等工艺通过微生物群落调控,实现氮磷高效去除。典型案例包括:某石化企业构建的"催化氧化-生物滤池"组合工艺,使COD去除率提升;某半导体企业引入正渗透膜技术,实现废水回用率提升。技术融合不仅提升处理效率,更推动资源化利用,如某钢铁企业通过酸洗废水提钒工艺,年回收钒资源超百吨。

1.3 需求结构的多元化升级

环保督察常态化驱动企业治理需求激增,高耗水行业如化工、印染、造纸成为治理重点。产业转移背景下,中西部地区工业废水处理需求快速增长,某光伏企业通过在西部建设废水处理回用系统,实现生产用水自给率提升。资源化利用需求凸显,某煤化工企业通过废水提盐工艺,年回收硫酸钠等化工原料超万吨。专业化服务需求上升,第三方运营模式占比提升,某环保企业通过"工程+运营"模式,服务客户超千家。

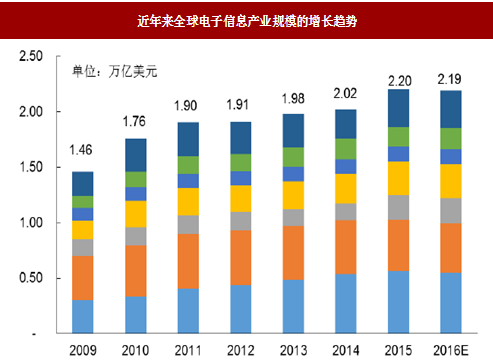

2.1 规模增长与结构分化

中国工业废水处理行业已进入高速增长阶段,市场规模持续扩大,并将在未来数年内保持较高增长率。技术突破推动成本下降,某膜处理企业通过技术改良,使反渗透膜更换周期延长;某生物制剂企业通过菌种优化,降低药剂使用量。需求升级释放消费潜力,环保督察趋严、水资源税改革、排污权交易等政策推动企业加大治理投入,形成"政策倒逼+市场驱动"的双重动力。根据中研普华产业研究院发布的《》显示:

2.2 竞争格局的多元化特征

行业集中度较低,中小企业占据较大比例,但头部企业通过技术壁垒构建与服务能力提升巩固优势。典型案例包括:某企业通过"EPC+O"模式扩张,承接多个工业园区废水处理项目;某跨国企业通过本土化战略,在华业务覆盖多个省份。跨界玩家如水务集团、工程公司等通过并购整合切入废水处理领域,推动行业集中度提升。区域发展失衡问题显著,东部地区因工业基础雄厚占据主导地位,而中西部地区在政策扶持下加速追赶。

2.3 支付体系的创新与完善

环保税、水资源税等经济政策倒逼企业主动治理,某化工企业通过废水回用系统建设,年减少排污费支出。政府与社会资本合作(PPP)模式在工业废水处理领域加速落地,某园区通过PPP模式引入专业运营商,实现处理成本降低。绿色金融工具创新,某环保企业发行碳中和债券,募集资金用于高难废水处理技术研发。

3.1 技术迭代:从"单一处理"到"资源循环"

未来五年,工业废水处理行业将迎来技术爆发期:人工智能技术赋能处理工艺优化,例如通过机器学习预测水质波动、动态调整药剂投加量;数字孪生技术构建工厂废水处理系统数字孪生模型,实现运行优化与故障预警;绿色技术突破推动处理设施与新能源系统耦合,如某企业通过光伏发电满足部分处理用电需求。某高校研发的基于电化学技术的重金属去除系统,结合智能传感实现实时调控,出水重金属浓度显著降低。

3.2 模式创新:从"工程服务"到"价值共生"

工业废水处理商业模式将从"单一治理"转向"多元价值创造":"处理+资源化"模式如某企业通过废水提锂技术,从锂电池生产废水中回收锂资源;"处理+能源"模式如某企业通过废水发酵产沼气,年替代化石能源;"处理+数据"模式如某平台通过整合工业废水数据,提供碳排放核算与减排方案。共享处理平台通过"互联网+废水处理"监管平台,连接排污企业与处理服务商,服务满意度达较高水平。

3.3 生态化布局:从"单点突破"到"全链条整合"

企业通过"技术输出+标准共建"模式整合资源,客户粘性提升;某平台联合高校、科研机构、设备企业打造"产学研用"创新联合体。政策层面完善工业废水处理设施建设标准,扩大排污权交易覆盖范围,投资方向聚焦高难废水处理、资源化利用及智能监测设备。某钢铁企业通过建设废水处理回用系统,年减少新鲜水取用量,但废水处理设施运行成本较高,需通过数字化转型提升处理效率。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。