在健康中国战略与消费升级的双重驱动下,健康管理已从"疾病治疗"转向"全生命周期护航",成为连接医疗、养老、保险等领域的核心枢纽。中国作为全球第二大健康市场,健康管理产业的变革不仅映射出居民健康意识的觉醒,更成为观察大健康产业融合发展的重要窗口。

图片来源于网络,如有侵权,请联系删除

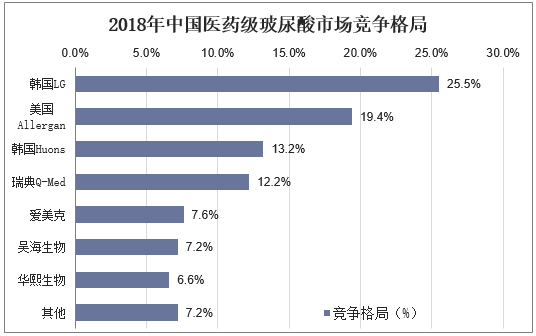

一、健康管理行业发展现状分析

图片来源于网络,如有侵权,请联系删除

1.1 服务升级:从体检中心到健康生态

当代健康管理已突破传统体检的物理界限,向"预防-干预-康复"全链条服务延伸。部分机构推出"1+X"服务模式,以年度健康评估为基础,叠加营养指导、运动处方等个性化方案;企业健康管理领域,通过智能手环实时监测员工压力指标,结合EAP心理辅导构建职场健康闭环。这种服务升级不仅提升用户粘性,更推动行业从"单一服务"向"生态运营"转型。

1.2 技术革新:从可穿戴设备到生物标记物检测

技术进步是推动行业升级的核心引擎。在监测维度,柔性电子皮肤、无创血糖仪等设备实现生理指标连续采集;在干预维度,肠道菌群移植、细胞疗法等精准医疗技术普及,部分机构通过基因检测定制营养方案。制造工艺方面,微流控芯片技术使即时检测(POCT)设备体积缩小至信用卡大小,推动健康管理从医院场景延伸至家庭场景。

1.3 政策驱动:顶层设计与医保衔接并行

政策体系呈现"健康优先+产业规范"的双重特征。国家级政策如《"十四五"国民健康规划》明确健康管理服务标准,地方政策则细化实施路径:北京试点商业健康保险与健康管理服务衔接,上海建设家庭医生签约服务平台。值得关注的是,政策创新如"健康管理师纳入职业技能补贴",通过人才培育推动行业专业化发展。

2.1 增长动力:老龄化加速与消费升级共振

市场规模扩张的驱动力主要来自两方面:一是人口老龄化带来的慢性病管理需求,糖尿病、高血压等患者群体扩大推动健康干预服务渗透率提升;二是中产阶层崛起催生的预防性健康消费,年轻群体对睡眠管理、皮肤健康等细分领域的需求爆发。政策层面,长期护理保险制度试点扩大,进一步释放养老健康管理需求,形成"需求升级+制度保障"的双轮驱动格局。

2.2 区域差异:东部集群与中西部追赶

区域市场呈现显著的梯度发展特征。长三角、珠三角依托优质的医疗资源与高消费能力,形成从研发到应用的完整生态链:杭州聚集了微医、平安好医生等互联网健康平台,深圳培育出华大基因、碳云智能等生物科技企业。中西部地区则通过特色场景切入,成都建设天府国际生物城,武汉布局健康管理职业学院。值得关注的是,县域市场潜力释放,部分城市通过建设社区健康驿站,推动基本健康管理服务下沉。

根据中研普华产业研究院发布的《》显示:

2.3 细分市场:To B服务与To C产品并行

服务形态呈现"机构主导+个人定制"特征。机构端,企业健康管理(EHM)市场快速扩容,部分服务商通过"设备+服务+保险"的打包方案,降低企业医疗支出;个人端,订阅制健康管理服务兴起,用户按月支付获取定制化方案。产品端,功能性食品、家用医疗设备等细分品类,通过社交媒体营销实现"种草-转化"闭环。这种"B端+C端"的双重路径,推动行业向纵深方向发展。

3.1 精准化:从千人一面到基因级干预

生物技术与人工智能的深度融合,将推动健康管理从经验式建议转向基因级精准干预。未来服务将集成多组学数据(基因组、代谢组、微生物组),通过AI算法构建个体健康模型;部分机构已尝试将健康管理接入数字孪生平台,在虚拟环境中模拟干预效果,提前优化方案。这种精准化布局不仅提升服务效能,更为个性化医疗提供数据支撑。

3.2 融合化:从单点服务到生态闭环

在"医养结合"政策引导下,健康管理正与养老、保险、地产等领域深度融合。部分企业推出"健康管理+养老保险"的组合产品,通过实时监测用户健康指标调整保费;在康养社区领域,机构与地产商合作开发全龄化健康住宅,集成空气净化、水质监测等系统。这种融合化布局不仅拓展服务边界,更推动行业从服务提供转向生态共建。

3.3 全球化:从模式输出到标准制定

随着"一带一路"倡议推进,中国健康管理企业正从"技术引进"转向"模式输出"。部分机构通过"本土化适配+全球分发"策略,在东南亚市场推广中医养生方案;在非洲市场,移动医疗车搭载便携检测设备,解决基层医疗资源匮乏问题。政策层面,"中医药国际标准制定"等举措,为中国健康管理全球化提供制度保障。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。